TIPS EN TRICKS OM UW BANKIER TE OVERTUIGEN VAN UW FRANCHISEPROJECT

HOE OVERTUIGT U UW BANKIER VAN UW FRANCHISEONDERNEMING?

Wanneer u naar een bankier stapt, is het heel belangrijk dat uw businessplan in balans is. U dient te weten wat er in de plannen staat en dat u dit kan toelichten. Als uw franchisegever een akkoord opstelt met de bankier, kunnen daarin al de voorwaarden staan waaraan u moet voldoen. Dit is een handig instrument, het kan fungeren als checklist voor de voorwaarden om te kunnen lenen van de bank. Hoewel het moeilijk is om een lening te krijgen als starter, is het niet onmogelijk. Heel vaak wordt er voor een lening of een waarborg een beroep gedaan op de overheid. Tijdens de Belgium Franchising Day lichtte Jan Van den Bergh van ING een en ander toe.

HET BUSINESSPLAN GEEFT ACHTERGRONDINFORMATIE OVER UW PROJECT

Een bankier overtuigen begint met een uitgebalanceerd en goed doordacht businessplan. U geeft informatie over uzelf mee als franchisenemer. Er zijn een hoop vragen te beantwoorden. Wat is het project? Wie zijn uw klanten, uw concurrenten, de locatie en is er een eventueel gelijkaardig verkooppunt in de buurt? Hoe pakt u uw marketing aan? Zijn uw vergunningen reeds aangevraagd? Welke diploma's heeft u? Uw bankier wil wellicht ook weten of u reeds ervaring heeft in de retailsector. Maar u heeft natuurlijk een franchisegever achter zich bij uw lancering. Wat is de formule en wat maakt ze uniek? Waarin verschilt ze van anderen in de sector? Welke ondersteuning krijgt u? Maakt u zeker ook eens de vergelijking met andere franchisenemers van hetzelfde merk. Waar zitten de gelijkenissen en de verschillen?

U GENIET MEER BETROUWBAARHEID ONDER EEN ENSEIGNE

Als franchisenemer onderscheidt u zich van andere zelfstandigen omdat u minder risico loopt onder een enseigne. De bank kan erop aan dat u gescreend bent en u waarschijnlijk een opleiding krijgt. Zo krijgt u toch meer credibiliteit. Nog belangrijker dan een tekst of de cijfers die u voorbereidt, dient u uw passie over te brengen naar de bankier. U toont dat dit uw droom is, dat u er echt voor gaat en er hard voor wilt werken. Dat is vaak nog overtuigender dan het dossier dat u kan laten zien.

FINANCIEEL PLAN: MAAK DE BEREKENING

In het financiële plan laat u zien dat u de berekening gemaakt heeft en hoe u de investering terug gaat verdienen. Uw bedrijf dient tijdens de looptijd voldoende solvabel te zijn om het krediet terug te betalen en om een buffer op te bouwen waarvan u kan overleven. U maakt een schatting van uw omzet, uw kosten, uw marges en uw personeel. Daarna laat u daar verschillende scenario's op los. Als de omzet toch lager zou zijn dan gepland, lukt de terugbetaling van kredieten dan nog? Het is goed om zicht te hebben op de marge.

MET EEN KADERAKKOORD VERLOOPT DE LENING SOEPELER

Jan Van den Bergh van ING raadt sterk aan om te ijveren voor een kaderakkoord bij de bank. In dit akkoord tussen de bank en de franchisegever worden harde afspraken gemaakt over financiering, looptijden, waarborgen en kredietvormen. Dit maakt dat u als franchisenemer sterk in uw schoenen staat, er is dan immers een lijst met criteria om af te vinken. Loopt dit goed, dan wordt de kans dat uw lening in orde komt, veel groter.

De franchisegever gaat zo echt een engagement aan bij de bank. Ze kunnen bij een faillissement bijvoorbeeld de voorraad of het meubilair terugkopen. De financiering verloopt soepeler als de franchisegever deze zekerheid kan bieden.

Deze contracten zijn echt maatwerk tussen de bank en de franchisegever, en ze staan in functie van de behoeften van de klanten. Zo kan de eigen inbreng of de looptijd van het contract aangepast worden. Deze verklaringen maken het u gemakkelijker om krediet te krijgen. In een gesprek met franchisegevers kan u navragen of er reeds bepaalde akkoorden zijn met banken.

REDEN IS VERPLICHT BIJ KREDIETWEIGERING

Bij een kredietweigering zijn de banken verplicht om een reden mee te geven sinds de nieuwe wet op de kmo-financiering. De belangrijkste reden bij weigering is een gebrek aan zekerheden, samen met een gebrek aan terugbetalingscapaciteit. Dan blijkt uit het financiële plan dat u niet in staat zal zijn om de lening terug te betalen.

WIE KAN HELPEN?

Voor de aanmaak van het financiële plan bent u natuurlijk niet helemaal op uzelf aangewezen, u krijgt de steun van de franchisegever. Deze is verplicht om u goed te informeren en u alle elementen aan te reiken om een weloverwogen beslissing te maken. De kandidaat-franchisenemer moet over de financiële elementen beschikken om het project te kunnen beoordelen.

De franchisegever heeft de knowhow en biedt extra zekerheid

Hoe de franchisegever u begeleidt, verschilt. Sommigen maken mee het financiële plan op, anderen baseren zich op andere winkels die ze hebben of op hun eigen ervaring. Met de hulp van uw franchisegever wordt uw financieel plan kwalitatiever en is de kans dat het slaagt, ook groter. Hij heeft immers kennis van zaken.

Met een boekhouder wordt uw plan degelijker en meer onderbouwd

Een goede boekhouder kan u ook helpen, kies er een die al franchisenemers met dezelfde formule in zijn klantenbestand heeft. Zijn ervaring zal de degelijkheid van het plan zeker ten goede komen. Zorg ook dat u alles kan toelichten. De grootste fout die u kan maken, is dat uw boekhouder een plan heeft opgemaakt dat u zelf niet begrijpt of kan toelichten.

De FRanchisefederatie screent hun franchisegevers zeer streng

De mensen van de Franchisefederatie screenen hun franchisegevers, ook op hun omgang met de franchisenemers. Dus u kan erop aan dat zij correct zijn en een goede ondersteuning bieden.

FUNDING COMPASS VOOR FINANCIERINGSMOGELIJKHEDEN

Om een weg te vinden in alle mogelijkheden, ontwikkelde ING het Funding Compass, een online tool die u op basis van een achttal vragen meteen inzicht geeft in de mogelijkheden voor financiering. Zo vindt u gemakkelijker de weg naar de meest interessante mogelijkheden voor uw zaak. Meer informatie vindt u op promo.ing.be/FundingCompass

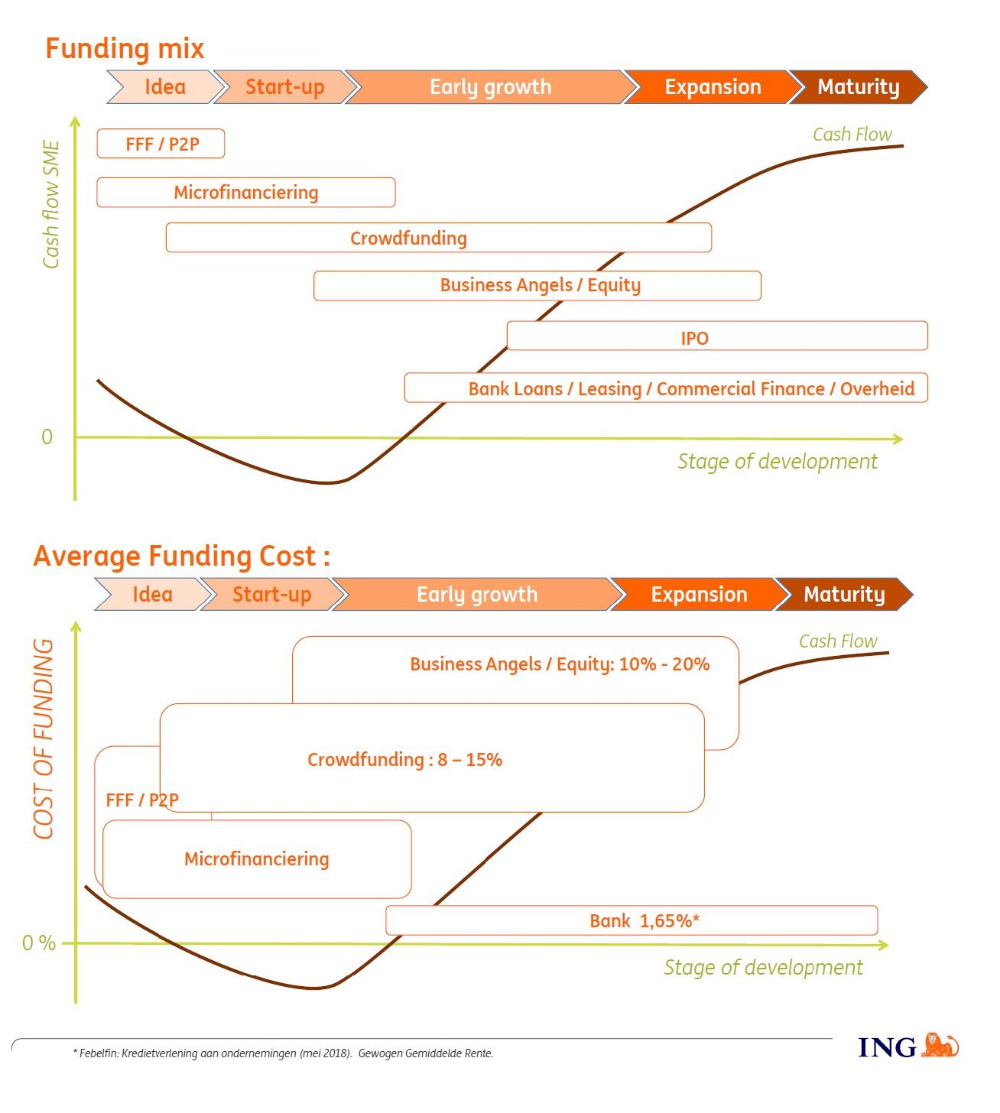

VERSCHILLENDE FINANCIERINGSVORMEN

Ondanks de negatieve berichten die er vaak zijn, is het volgens Jan Van den Bergh toch niet onmogelijk om een bancair krediet te krijgen. Wel raadt hij aan om de andere mogelijkheden ook te bekijken en eventueel te combineren.

Overheidssteun

Overheidssteun wordt heel vaak aangevraagd. Vaak loopt dit in samenwerking met de overheid, er zijn verschillende programma's om ondernemerschap te ondersteunen. In Vlaanderen kan u hiervoor terecht bij de Participatiemaatschappij Vlaanderen (PMV). De overheid is vaak bereid om startende ondernemers te ondersteunen, door de bank een garantie te bieden voor een bepaald percentage van het krediet. Dat gebeurt heel veel, net omdat veel franchisenemers problemen hebben om een waarborg te bieden. Zij kunnen uw project ook mee financieren door u een lening toe te kennen. Deze programma's lopen meestal soepel en zijn administratief best eenvoudig. Ook voor het tekort aan waarborgen zelf kan de overheid inspringen, door bijvoorbeeld een deel van het krediet te waarborgen tegenover de bank. Hoewel het als starter niet voor de hand liggend is om een lening bij de bank te krijgen, blijft dit wel het allergoedkoopste. De gemiddelde prijs voor professioneel gebruik is goedkoop, alle andere vormen zijn lichtjes duurder. Bestaat uw zaak al langer en wilt u uitbreiden, dan kijkt de bank naar uw cashflow. Een ondernemer die een uitbreiding wil doen van zijn reeds bestaande zaak, is een veel gemakkelijker dossier. Hier kan de bankier terugvallen op een trackrecord en kijken naar de bestaande cashflow. Dan komt u vaak uit bij het bancaire krediet, eventueel met de hulp van de overheid. Een ervaren ondernemer wordt gevraagd om een lager krediet te waarborgen en heeft minder de tussenkomst van de overheid nodig.

Leasing: de bank koopt aan en u gebruikt het materiaal

Leasing is een andere mogelijkheid, de bank koopt dan materiaal aan dat verhuurd wordt aan het bedrijf gedurende een bepaalde termijn. In een supermarkt kan dit gaan over bijvoorbeeld een aantal diepvriezers, kassasystemen of een wagen.

Crowdfunding is minder populair in belgië

Bij crowdfunding investeert een groot aantal beleggers een relatief klein bedrag in een bedrijf of project. In België is dit minder populair, in tegenstelling tot Nederland of Amerika. Het is toch heel wat duurder dan een gewone bankfinanciering.

Business angels vindt men niet vaak in de franchising

Business Angels, privé-investeerders met durfkapitaal, hebben de wind in de zeilen in Vlaanderen, maar niet meteen in deze context van franchise. Vaak gaat dit over grotere bedragen en meer luxueuze investeringen.

Nog andere mogelijkheden

Een microkrediet ondersteunt startende zelfstandigen met de opstart van hun eigen zaak. Het gaat hier over een relatief klein bedrag. FFF staat voor Family, Friends en Fools, dit gaat over de kleinere kennissenkring die bereid is om u geld te lenen omdat ze in uw project geloven. IPO is de beursnotering, ook dit is minder relevant voor franchising.