Verdere evolutie naar kleinere verpakkingen in aardappelrayon

Van alle maaltijdbegeleiders komt de aardappel nog steeds het vaakst op tafel in de Belgische keuken

VLAM voerde in samenwerking met GfK Belgium, iVox, de Marktmaker en InSites Consulting een onderzoek naar de aardappel in onze Belgische keuken. Daaruit bleken enkele opvallende resultaten.

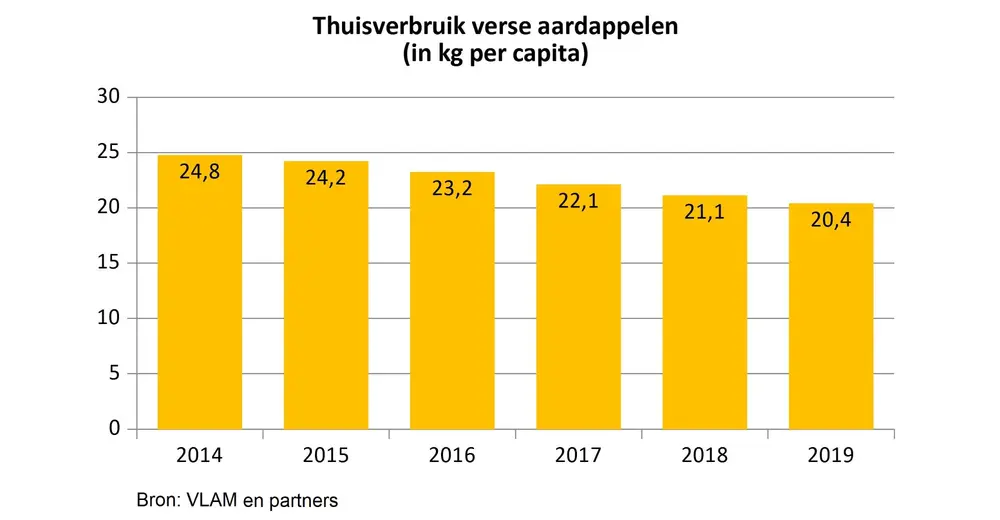

Gemiddelde Belg kocht 20,4 kg verse aardappelen

Met een jaarpenetratie van 91% blijven verse aardappelen een product dat nagenoeg alle gezinnen in België kopen. De aankoopfrequentie bleef, in tegenstelling tot de dalende aankoopfrequentie van de totale verscategorie, vorig jaar stabiel op 13,6 keer per jaar. Het volume per aankoop daalde in 2019 wel verder van 4 kg naar 3,8 kg per aankoop. Dit is het gevolg van een verdere verschuiving naar de kleinere aardappelverpakkingen. 90% van de aangekochte aardappelen worden voorverpakt gekocht. Het aankoopgewicht van 5 kg blijft het populairst, met een volumeaandeel van 45%. Echter, het aandeel van verpakkingen kleiner dan 5 kg steeg in 2019 van 40 naar 44% (in 2014 bedroeg dit aandeel slechts 30%). Door deze evolutie daalt de gemiddelde aankoophoeveelheid per aankoop, wat zorgt voor een daling in het jaarlijks volume per capita.

Door voor kleinere verpakkingen te kiezen, is er ook minder verspilling en sluiten de aankoopgegevens beter aan bij het daadwerkelijk geconsumeerde volume. In 2019 kwamen we uit op een thuisverbruik van verse aardappelen van 20,4 kg per capita, wat een daling met 3% is in vergelijking met 2018. De gemiddelde aardappelprijs steeg van 1,00 naar 1,16 euro per kg. Hierdoor steeg de besteding van verse aardappelen per Belg in 2019 met 13% tot 23,7 euro per capita.

In Vlaanderen ligt het thuisverbruik van verse aardappelen met 21,5 kg per capita hoger dan in Wallonië (20 kg) en Brussel (15,4 kg). Ook qua leeftijd noteren we grote verschillen: 27,3 kg per capita bij 65-plussers tegenover 15,2 kg per capita bij de min 30-jarigen. Op langere termijn noteren we zowel in Vlaanderen als in Brussel en Wallonië en bij alle leeftijdscategorieën een daling, maar in 2019 was er wel een stabilisatie in Wallonië en een stijging bij 30-39 jarigen.

De troeven van de aardappel

De Vlaming vindt aardappelen lekker, voedzaam en veelzijdig. Bovendien horen ze onlosmakelijk samen met onze basiskeuken zodat aardappelen koken en eten sterk in onze routine en gewoontes zit. Ze zijn ook niet duur, makkelijk te bereiden en puur/natuurlijk.

De daling in het thuisverbruik van aardappelen kan deels ook worden verklaard door een grotere drang naar variatie met andere maaltijdbegeleiders, die nog verder aangewakkerd wordt door het groeiende aanbod aan alternatieven en het contact met andere eetculturen. Verder wordt die daling gedreven door de misperceptie dat aardappelen minder hedendaags en verfijnd zouden zijn omdat ze sterk geassocieerd worden met een traditionele en zware keuken, dat de bereiding tijdsintensief zou zijn terwijl koken vaak snel moet gaan. Door tijdgebrek stijgt ook het verbruik van kant-en-klare maaltijden en van buitenhuisverbruik en koken gezinnen dus minder vaak met maaltijdbegeleiders.

We eten ze het vaakst gekookt

Gekookt is de meest gegeten bereidingsvorm van aardappelen, gevolgd door frietjes, puree en gebakken aardappelen. Aardappelen in de oven en gestoomde aardappelen worden minder vaak gegeten, maar zitten de laatste jaren wel in de lift. Aardappelen bereiden in de wok doen we daarentegen bijna nooit en ook het bereiden van aardappelen in de microgolfoven ligt bij veel Vlamingen moeilijk. Men denkt niet aan deze bereidingswijze of men verwacht dat de aardappelen dan gaan uitdrogen en minder lekker zijn.

Grotere diversiteit in aangekochte varieteiten - herkomst vooral Belgie

Het volumeaandeel van Bintje daalde van 25% in 2014 tot 17% in 2019. Het zijn niet Nicola en Charlotte die hiervan profiteren maar eerder allerlei diverse minder gekende aardappelvariëteiten. De variëteitenkennis van de consument is wel beperkt. Hij kan spontaan gemiddeld 1,5 variëteiten opnoemen. Bintje is veruit de meest gekende, gevolgd door Nicola en Charlotte. De andere variëteiten volgen op grote afstand. De keuze van het kooktype (vastkokend, bloemig) is voor de consument belangrijker dan de keuze van de variëteit.

Bio-aardappelen blijven groeien en hebben nu een volumeaandeel van 5% (7% in bestedingen).

Drie kwart van de gekochte aardappelen zijn van Belgische herkomst. Het aandeel van Belgische aardappelen is uiteraard het hoogst bij de rechtstreekse aankoop. Maar ook bij de grotere supermarkten en bij de buurtsupermarkten ligt dit aandeel boven de 80%. Bij hard discount is het aandeel Belgische aardappelen het laagst, waar het schommelt rond de 60%.

85% van de verse aardappelen wordt gekocht in een supermarkt

De hypermarkten en de grotere supermarkten (DIS 1) blijven het belangrijkste aankoopkanaal voor verse aardappelen met een volumeaandeel van 40%, dat reeds enkele jaren stabiel blijft. Hard discount (Aldi, Lidl) en de buurtsupermarkten zijn stijgers in de aardappelmarkt. Het aandeel van de groente- en fruitwinkels blijft stabiel op 3%. De rechtstreekse aankoop op de hoeve blijft verder dalen.

Bron: VLAM en partners

Vers verwerkte aardappelen en diepvriesproducten kennen een positieve evolutie

Na een stabiel thuisverbruik de voorbije jaren steeg het thuisverbruik van verse verwerkte aardappelen fors van 1,6 kg per capita in 2018 naar 1,9 kg per capita in 2019. Deze gemaksproducten weten meer kopers aan te trekken in de aardappelrayon. Het aantal kopers voor de verse verwerkte aardappelproducten steeg van 57% in 2014 naar 64% vorig jaar. De aankoopfrequentie voor deze producten steeg van 6,6 naar 7,1 keer per jaar. De grotere supermarkten en hard discount zijn de belangrijkste aankoopkanalen met een volumeaandeel van respectievelijk 36% en 35%. Hier boekt de hard discount de meeste winst. De buurtsupermarkt zag zijn marktaandeel krimpen na een uitstekend 2018.

Voor de verwerkte aardappelen in diepvries noteren we een stijging, na twee mindere jaren, en kwamen we voor 2019 uit op 5,0 kg per capita. Het aantal kopers steeg in een jaar van 77 naar 79% en de aankoopfrequentie bleef stabiel op zo’n 9 keer per jaar. In dit segment is hard discount over zijn dip van 2018 heen en boekt het opnieuw winst om uit te komen op 39% marktaandeel. De grotere supermarkten blijven marktleider met 43% marktaandeel. De buurtsupermarkten bleven steken op een aandeel van 13%.

En de alternatieven voor aardappelen?

Met een gemiddelde eetfrequentie van zo’n 3 keer per week, waarvan 2,2 keer niet-gefrituurd en 0,7 keer gefrituurd, blijft de aardappel de meest geconsumeerde maaltijdbegeleider. Pasta komt 1,5 keer per week op het bord en rijst 0,9 keer. Wraps (0,3), quinoa (0,2), bulgur (0,1) en couscous (0,2) volgen op grote afstand. Iets minder dan 1 keer per week eet men een maaltijd zonder deze maaltijdbegeleiders.

De aardappel blijft dus nog steeds de maaltijdbegeleider bij uitstek. Dat blijkt ook uit de thuisverbruikcijfers van de andere maaltijdbegeleiders waar we een status quo noteren: droge deegwaren op 4,8 kg per capita, droge rijst op 1,4 kg per capita en ook de groep quinoa/bulgur/couscous bleef in 2019 status quo (0,3 kg per capita), na de groei in 2018.

De kant-en-klaarmaaltijden blijven verder groeien en kwamen uit op een thuisverbruik van 7,6 kg per capita. De kant-en-klare maaltijden met aardappelen zijn een klein segment binnen die markt, maar kennen wel voor het tweede jaar op rij een mooie groei. Ze kwamen in 2019 uit op 0,6 kg per capita.

Aardappelen en aardappelbereidingen worden voornamelijk thuis gegeten, behalve friet

De totale foodservicemarkt steeg in 2019 met 4,3% in bestedingen. Het aantal bezoeken in horeca en aanverwanten bleef na een sterk 2018 vorig jaar stabiel. De vooruitzichten voor 2020 zijn door de coronacrisis ronduit dramatisch.

Aardappelen blijven een product dat in verhouding vaker thuis gegeten wordt: 85% van de keren dat we gekookte aardappelen eten, is dit thuis en 7% van de keren bij familie en vrienden. Er blijft dus slechts 8% over voor buitenshuisconsumptie. Nagenoeg hetzelfde verhaal bij aardappelpuree, dat voor 89% thuis of bij familie en vrienden wordt gegeten en slechts voor 11% elders. Ook bij andere aardappelbereidingen zoals gebakken aardappelen blijft thuis veruit de belangrijkste consumptieplaats. Uitzondering zijn frietjes, waar het belang van thuisconsumptie daalt tot 53%. Daarnaast eten we frietjes voor 27% in horeca, voor 7% bij familie en vrienden en voor 4% op het werk/de school. Indien frietjes thuis gegeten werden, dan werden ze bovendien in een derde van de gevallen afgehaald (bv. in de frituur).

Samengevat

- Het thuisverbruik van verse aardappelen daalde in 2019 maar door de hogere aardappelprijs steeg de besteding wel met 13%. Het percentage kopende gezinnen en de aankoopfrequentie bleven stabiel maar het volume per aankoop daalt verder.

- Aardappelen worden voornamelijk in de supermarkt gekocht. Het aandeel van hard discount binnen de verse aardappelen blijft stijgen.

- Na een stabiel thuisverbruik de voorbije jaren steeg het thuisverbruik van verse verwerkte aardappelen in 2019 fors. Voor de verwerkte aardappelen in diepvries noteren we ook een stijging. De kant-en-klare maaltijden met aardappelen zijn een klein segment maar kennen wel voor het tweede jaar op rij een mooie groei.

- Van alle maaltijdbegeleiders komt de aardappel nog steeds het vaakst op tafel in de Belgische keuken. Gekookte aardappelen zijn daarbij de meest gebruikte bereidingsvorm.

- Thuis is veruit de belangrijkste consumptieplaats voor aardappelen en aardappelbereidingen. Friet is hierop de uitzondering en wordt vaker buitenshuis gegeten of buitenshuis afgehaald.

Een studie van VLAM, in samenwerking met GfK Belgium, iVox, de Marktmaker en InSites Consulting