WAT ZIJN DE NIEUWE BETAALTRENDS?

Steeds meer betalingen gebeuren contactloos

Kan ik contactloos of met de smartphone betalen? Het is één van de vragen die de handelaar steeds bekender in de oren klinkt. Onderzoek door Febelfin, de Belgische Federatie van de Financiële Sector wijst uit dat 9 op de 10 klanten in ons land digitaal betalen boven contant betalen verkiest. Maar wat zijn dan de meest interessante betaalalternatieven voor de handelaars? Wij lijstten voor u de belangrijkste elektronische betaaltrends op.

CONTACTLOOS BETALEN

Dat de gemiddelde consument weleens elektronisch betaalt, is geen nieuwe trend. Toch blijkt uit cijfers van Worldline dat elektronisch betalen in ons land nog steeds aan een opmars bezig is.

“Na afloop van de eerste twee kwartalen in 2019 stond de teller op 1 miljard betalingen met de bankkaart”, zegt Worldline-woordvoerster Sandrine Vander Ghinst.

In vergelijking met dezelfde periode in 2018, is dat een stijging van 12%. Voor kleine betalingen (minder dan 5 euro) is er dit jaar zelfs sprake van een stijging van ruim 30%.

Explosie

In het verlengde van elektronisch betalen, zit ook contactloos betalen in de lift. Dat is een handeling waarbij de bankkaart voor enkele seconden tegen de betaalterminal wordt gehouden en die volstaat om de transactie te voltooien.

Van die 1 miljard elektronische betalingen, gebeurden er 36 miljoen contactloos, blijkt uit cijfers van Worldline. Dat is maar liefst drie keer zoveel als in de eerste helft van het jaar 2018. “In 2019 explodeerde het aantal contactloze transacties”, klinkt het bij Worldline.

Tijdswinst voor zowel de klant als de handelaar

Contactloos betalen creëert tijdswinst voor zowel de klant als de handelaar, doordat de consument de bankkaart of de smartphone enkel moet aantikken tegen de terminal. Dit is zeker handig bij kleine bedragen: de consument moet het bedrag in cash niet meer bij elkaar zoeken en de handelaar moet geen geld meer teruggeven.

De wachtrijen verkleinen en de handelaar kan zich sneller richten tot de volgende klant. Elektronisch betalen betekent ook dat handelaars minder cash in de zaak hebben. Dat is niet alleen veiliger, maar het vermindert ook het risico op fouten, vereenvoudigt de boekhouding en versnelt de administratie.

Toekomst

Betaaltransacties worden steeds meer onzichtbaar. De consument vraagt in een wereld waar het digitale en het fysieke samensmelten een vlotte conversie en naadloze betaalervaring, weet Worldline-woordvoerster Sandrine Vander Ghinst: “We zien dat de consument cash geld almaar vaker links laat liggen en elektronische alternatieven verkiest, ook voor kleine bedragen. Dit boost op zijn beurt de contactloze transacties gezien consumenten geen pincode moeten ingeven voor bedragen tot 25 euro. De verdere ontwikkeling van e-commerce en m-commerce zal dit fenomeen naar verwachting in een stroomversnelling brengen waardoor elektronische transacties cash geld op termijn zullen vervangen.”

MOBIEL BETALEN

Smartphone

Stel: de consument liet aan de kassa reeds al zijn boodschappen scannen maar beseft bij het afrekenen dat hij zijn portefeuille niet bij zich heeft. Dan kan mobiel betalen, met de smartphone dus, een alternatief bieden. Je kan de klant die geen cash of bankkaart op zak heeft dus de mogelijkheid geven om af te rekenen via een betaalapplicatie op zijn smartphone. De meeste grote Belgische banken zoals KBC en BNP Paribas Fortis introduceerden hiervoor reeds een eigen betaalapp voor hun klanten. Sinds januari 2019 is er overigens de Payconiq by Bancontact-app, die toelaat om door middel van een QR-code die op de smartphone verschijnt bij het openen van de app, de aankoop contactloos te finaliseren. Als handelaar dien je enkel het bedrag in te tikken en wanneer dit op de terminal verschijnt, kan de klant overgaan tot zijn mobiele betaling.

YesWeScan

Sommige grote spelers gaan hierbij nog een stapje verder. Retailketen Delhaize lanceerde in april 2019 een eigen betaalapplicatie voor haar klanten: de YesWeScan-app. De klant van vandaag verlangt gemak en snelheid. Lange wachtrijen op piekuren zijn nog steeds een pijnpunt in handelszaken, en een doorn in het oog van de gehaaste consument die snel, zonder gedoe en zelfstandig zijn boodschappen wenst te doen.

“De YesWeScan-app is een groot succes en biedt voordelen voor handelaars die inspelen op de noden van de moderne consument”, zegt Delhaize-woordvoerder Roel Dekelver. Momenteel is het aantal gebruikers beperkt, maar we weten dat wie het gebruikt, tevreden is en het blijft gebruiken.”

Het idee is simpel: met smartphone in de hand scant de klant wat hij wil kopen en rekent hij meteen mobiel af. Een profiel aanmaken in de YesWeScan-app is uiteraard een vereiste om deze te kunnen gebruiken. Nadat de betaling via de smartphone is voltooid, verschijnt er een QR-code op het scherm die de klant scant bij het verlaten van de winkel. De consument moet dus niet meer langs de kassa.

Vanaf oktober zal de YesWeScan-app bruikbaar zijn in alle Delhaize Fresh Ateliers. Uiteindelijk is het de bedoeling om dit door te trekken naar alle Delhaize winkels.

Smartwatch / Slim polshorloge

Voor de consument die door omstandigheden zowel portefeuille als smartphone niet bij de hand heeft - denk maar aan sporters of vergeetachtigen - is het slimme polshorloge een oplossing. Ook hier gebeurt de betaling contactloos door de horloge enkele seconden tegen de betaalterminal te houden.

Wearables zoals de Fitbit smartwatch en de Apple Watch doen het sinds vorig jaar opvallend goed. Pionier Apple maakte bekend dat de verkoop van haar smartwatches het derde kwartaal van dit jaar steeg met zo’n 50 procent. De grens tussen smartphones en smartwatches verdwijnt dan ook steeds meer, en dat wekt interesse op bij de consument. Zo kan de klant sinds eind 2018 met het slimme horloge niet enkel bellen, sms’en, maar ook contactloos betalen. Het principe is hetzelfde als met de smartphone en bankkaart: nadat het te betalen bedrag is verschenen op de betaalterminal, scant de klant zijn horloge, en is de betaling voltooid.

ELEKTRONISCHE MAALTIJDCHEQUES

Algemeen betaalmiddel

Elektronische maaltijdcheques zijn voor handelaars die geen voeding verkopen op het eerste zicht minder interessant, omdat de klant ze enkel kan gebruiken voor de aankoop van food. Wat betreft non-food gelden er voor retailers wettelijke restricties: hiervoor zijn maaltijdcheques namelijk niet toegelaten. Opvallend is dat slechts één van de grote Belgische retailketens zich aan deze regel houdt. Enkel Carrefour heeft een geautomatiseerd kassasysteem dat aangeeft welke gescande producten tot de categorie voeding behoren. De overige grote spelers aanvaarden maaltijdcheques als algemeen betaalmiddel. Voorlopig moeten retailers werkzaam in de voedingsindustrie zich dus geen zorgen maken.

Omzetverhoging

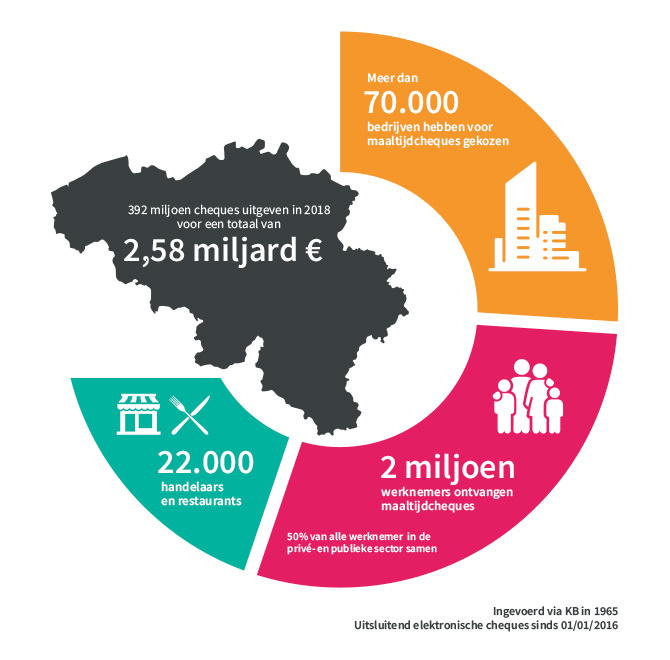

In januari 2016 verdween de papieren maaltijdcheque, en maakte ze plaats voor haar elektronische opvolger, de e-maaltijdcheque kaart. De afgelopen jaren is het netwerk waar maaltijdcheques aanvaard wordt, blijven groeien. In 2018 aanvaardden 22.000 Belgische handelaars maaltijdcheques, zegt Lynn Van de Velde, woordvoerder voor VIA, de Vouchers Issuers Association. Elke handelaar die maaltijdcheques accepteert, kan een gemiddelde omzetstijging van 4% tot 6% verwachten in vergelijking met andere winkels. "Maaltijdcheques zijn een opportuniteit voor winkeliers om hun omzet te laten stijgen. 6% is geen verwaarloosbare vooruitgang. De voordelen van maaltijdcheques voor onze economie gaan verder dan dat want ze dragen ook bij tot de creatie en het behoud van vele jobs in de voedingssector en de horeca”, aldus Olivier Bouquet, voorzitter van de VIA.

Betere zichtbaarheid

Naast een omzetverhoging zorgt het aanvaarden van maaltijdcheques overigens voor betere zichtbaarheid. Alle deelnemende handelszaken worden immers op de mobiele app of website van de maaltijdcheque-verdeler in kwestie getoond.

CONCLUSIE

De digitalisering en automatisering is merkbaar in steeds meer sectoren, en daar valt ook retail al een tijdje onder. Denk maar aan zelfscankassa’s in winkels en het bestellen van maaltijden en voeding online. Het is echter pas sinds enkele jaren, met de introductie van de baanbrekende Near Field Technology, dat cash geld steeds meer wordt gemeden. Hygiëne, veiligheid, simpliciteit en snelheid zijn factoren die daartoe hebben bijgedragen. Het alternatief elektronisch betalen - en dan steeds meer contactloos - wordt stilaan de norm.

Wie als handelaar elk type klant wil tegemoet komen en alle eerder genoemde betaalmogelijkheden wil aanbieden, hoeft op zich weinig te doen. Een betaalteminal die uitgerust is met de contactloze functie en die verbonden is met internet doet de klus.