+3,3% omzetgroei voor de doe-het-zelf in 2019

Succesjaar doorheen Europa

+3,3% in omzet, het is een erg mooi resultaat voor de doe-het-zelfretail in 2019. Dat bevestigt Kristof Scheys van GfK, het marktonderzoeks-bureau dat de cijfers al jaren analyseert. Er is nog meer goed nieuws: de categorie tuin blijft het goed doen, maar ook de andere categorieën trekken weer aan, wat de sector minder kwetsbaar maakt voor het weer. De doe-het-zelf is ook steeds beter voorbereid op het onlineverhaal. Het valt af te wachten wat de komst van Amazon naar Nederland en de coronacrisis zullen betekenen, maar deze cijfers lijken te wijzen op een stabiele doe-het-zelfsector, die tegen een stootje kan.

Goed jaar voor bijna alle categorieën

Het is een erg goed jaar geweest, dat kunnen we met zekerheid stellen. Met 3,3% omzetgroei is de groei van vorig jaar (+1,5%) meer dan verdubbeld en laten we het slechte resultaat van 2017 (-0,7%) al helemaal achter ons. “Dit is het beste resultaat in jaren”, beaamt Kristof Scheys (GfK). “De meeste categorieën zitten in het groen, slechts in een paar categorieën zien we een daling, en dan nog een hele lichte. De zomermaanden hebben zeker een en ander goedgemaakt. Maart was een bijzonder sterke maand in vergelijking met 2018: een stevige groei met dubbele cijfers – maar daar moet ik bij zeggen dat maart 2018 een eerder zwakke maand was. Ook in juni zagen we dubbele cijfers. Het weer heeft daar zeker een invloed gehad. We zien dat ook in de Europese cijfers, daar is een heel gelijkaardige trend. De maanden maart en juni waren de topmaanden qua groei voor de superstores. April was in heel Europa een veel minder goede maand.”

Waaraan ligt dat?

Scheys: “Het is moeilijk om daar uitspraken over te doen op basis van de cijfers, maar als die cijfers zo gelijklopen over alle Europese landen, dan geloof ik toch in een zeer sterk meteorologisch effect. De verdeling van categorieën die groeien, is wel verschillend van land tot land. In België blijft tuin een belangrijke categorie, die in vergelijking met Nederland een groter aandeel binnen het assortiment vertegenwoordigt. In Oost-Europa is een veel groter deel voor de bouwmaterialen dan in België. De doe-het-zelfsector is dus zeker niet overal hetzelfde.”

Het is het tweede jaar op rij dat we weer een mooie groei zien, na enkele kwakkeljaren. Heeft dat enkel met het weer te maken?

Scheys: “Het zou te makkelijk zijn om te zeggen dat het allemaal met het weer te maken heeft. Als we kijken naar de verschillen tussen de categorieën, dan zien we een zeer sterke mix. Het zijn niet alleen outdoor- of indoorcategorieën die het goed doen, dus je kunt niet zeggen dat de mensen het een of het ander meer gaan doen. Het is een meevaller, waarmee we echt blij mogen zijn. We komen inderdaad van een minder goede markt, die zich nu aan het herstellen is. Heel wat retailers hebben de laatste jaren ingezet op vernieuwing en op verkoop via het internet. Ik denk dat het belangrijk is dat zij daarin blijven meegaan. Het komt er steeds op aan een goede balans tussen de twee te vinden. We zien dat de webshops van de ketens de zaken steeds beter naar de klant kunnen brengen, ten opzichte van enkele jaren geleden. De ketens spelen hun dichte winkelnetwerk ondertussen goed uit, en laten dat goed samenspelen met het internet. Dat zal zeker deze positieve evolutie in de hand gewerkt hebben.”

België is goed voorbereid

België blijft een beetje een unicum, omdat we hier nog geen grote, buitenlandse ketens hebben. De Nederlandse ketens hebben het daar lastig mee.

Scheys: “Ja, en daar komt de introductie van Amazon Nederland nog eens bovenop. Ik ben benieuwd naar wat die introductie voor ons land zal betekenen. Als we kijken naar internetverkopen, dan gaat het vaak over buitenlandse websites die ook naar België leveren. Er zijn minder internetspecialisten die van oorsprong Belgisch zijn. Ik denk wel dat onze sector nu ook goed voorbereid is om met de toenemende concurrentie op e-commercevlak mee te spelen en de consument in 2020 op de juiste manier te kunnen bedienen. De lokale Beneluxhandel heeft zich goed voorbereid. Het effect van de coronacrisis valt af te wachten.”

De doe-het-zelf heeft het in België lang beter gedaan dan de rest van de retail. In 2015 begon de sector gelijk te lopen met de rest. Hoe loopt het momenteel?

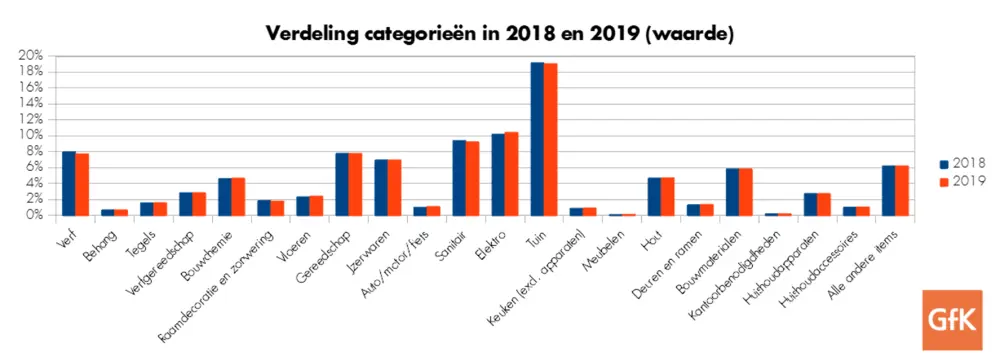

Scheys: “Als we vergelijken met andere sectoren die we volgen, dan zit de doe-het-zelf zeker bij de betere van de groep. Er is een mooie groei voor de telecomsector, huishoudelijke apparatuur, mode en doe-het-zelf. Consumentenelektronica, IT, entertainment en fotografie gaan erop achteruit. Entertainment bestaat vooral uit boeken, games en muziek, maar dat gaat voornamelijk over de fysieke verkoop. De doe-het-zelf loopt dus weer in de kopgroep.”

Nog minder expansie

In 2018 werd er na enkele jaren weer meer verkocht per winkel vanwege de vertraagde expansie. Hoe was de expansie dit jaar?

Scheys: “We zijn in januari 2019 begonnen met 429 superstores en in december geëindigd met 431 winkels. In februari 2020 is dit aantal weer afgenomen tot 429 winkels. In dit cijfer werd zowel met sluitingen als met nieuwe winkelopeningen rekening gehouden. De expansie is dus nog verder vertraagd en we zien meer omzet per winkel. De groei is dus zeker gezond te noemen.”

Stijgers en dalers

Tuin

Scheys: “De categorie tuin is gegroeid met 2,7%. Dat is dus iets minder dan de markt in het algemeen, het aandeel tuin is dus voor het eerst in jaren een beetje kleiner geworden. Het blijft een erg diverse categorie, met gewasbeschermingsmiddelen, barbecues, tuingereedschap, tuinhuizen, tuinbewatering, hogedrukreinigers … De markt van gewasbeschermingsmiddelen is er in 2019 verder op achteruit gegaan. Dat was niet onverwacht, er zijn een aantal zaken veranderd: het assortiment is volledig omgegooid, de niet-selectieve onkruidverdelgers zijn moeten omschakelen en de consument heeft tijd nodig gehad om zijn weg te vinden in dat nieuwe aanbod. We zien nu wel dat de inspanningen van de fabrikanten en retailers om de consument wegwijs te maken, hun vruchten beginnen af te werpen. De enorme daling in onkruidverdelging van 2018 is niet teruggekomen in 2019. In waarde is de niet-selectieve onkruidverdeling zich aan het stabiliseren. In 2018 hadden we bijna een kwart minder verkopen; ondertussen stabiliseert zich dat evenzeer. Fabrikanten en retailers hebben die dalende trend kunnen stopzetten. Vooral de ban op selectieve onkruidverdelgers heeft dit jaar schade aangericht. Voor een categorie die het de afgelopen jaren hard te verduren heeft gekregen, was dat een grote klap. Daar zien we een stevige daling; het gat moet nog worden opgevuld met andere zaken. Ik verwacht daar nog veel veranderingen in 2020 en ik denk dat de strijd daar zeker nog niet gestreden is. Het speelveld wordt opnieuw open gegooid, dus op het vlak van merken en aanbod kan er veel bewegen.”

Hoe hebben de bodembedekkers het gedaan? Door sommige spelers worden die nu ingezet als onkruidpreventie.

Scheys: “Growing media, de categorie met potgrond en bodembedekkers, heeft het inderdaad erg goed gedaan. 2019 was een overgang naar selectieve onkruidbestrijding; in 2020 zal wellicht nog meer op preventie van onkruid worden ingezet. Als dat wordt ondersteund met de juiste campagnes en de juiste plaatsing in de winkels, dan kan dat zeker een positief effect hebben.”

Elektro al meer dan 10% van het aanbod

De vrees is lang geweest dat als tuin steeds bleef groeien, een verlies in tuin desastreuze gevolgen zou hebben. Blijkbaar kunnen we dat wel opvangen.

Scheys: “Inderdaad. Verliezen in de ene categorie worden stelselmatig opgevangen door andere categorieën. Zeven jaar geleden was verf goed voor bijna 10% van de omzet, nu is elektro goed voor meer dan 10% van de omzet in de ketens. Daaronder vallen verlichting en batterijen, die het goed hebben gedaan, maar de voornaamste groei zat in de categorie beveiliging. De veranderende wetgeving heeft voor een enorme boost in de verkoop van rookmelders gezorgd. In 2019 zijn de verkopen meer dan verdriedubbeld, in stuks en in waarde. Het smartgedeelte binnen beveiliging wint aan belang. In omzet weegt dat nog meer door: een niet-slimme rookmelder kost doorgaans minder dan 20 euro, een slimme kost gemiddeld tussen de 130 en de 150 euro.”

Begint ‘smart’ eindelijk van de grond te komen?

Scheys: “Klopt. Hoewel de smartproducten nog een kleiner gedeelte van het assortiment vormen, is de categorie altijd wel in positieve zin geëvolueerd. Geholpen door de overheid, want iedereen moest nu een rookmelder plaatsen, maar ook binnen verlichting trekt ‘smart’ aan. We zien ook meer en meer producten verschijnen met een mogelijkheid om geconnecteerd te zijn. Bij de ledlampen zien we nog steeds een groei: ze hebben het nu volledig overgenomen van de spaar- en halogeenlampen.”

Dalingen in verf afgeremd

Scheys: “In het verleden hebben we het al vaak gehad over de verf, die het als categorie moeilijk had. Nu is die dalende trend afgezwakt op jaarbasis. De evolutie ligt nog steeds beneden het marktgemiddelde, maar de daling komt nu voornamelijk uit de categorie houtveredeling. Daar heeft het weer opnieuw een invloed gehad. Als we kijken naar muurverven en lakken, dan zien we dat de dalende trend daar gestopt is. In 2019 zitten we daar qua omzet stabiel, dat vind ik een belangrijke noot na een omzetdaling van jaren op rij. De categorie kan het jaar positief inzetten.”

Zijn er verschuivingen binnen de categorie?

Scheys: “Enkele jaren geleden was de verfmengmachine nog veel meer in trek; in de ketens is de vraag naar witte verf enorm toegenomen. Misschien is het een modetrend, maar de prijs verklaart waarschijnlijk ook een deel van deze trend. Verschillende partijen hebben sterk ingezet op promotionele acties rond witte muurverf, dat zal zeker verkoop gegenereerd hebben. Ik stel me alleen de vraag of dat gunstig is op lange termijn voor de categorie als geheel.”

Gaan mensen voor kleuren vaker naar de speciaalzaak?

Scheys: “Het is mogelijk, we hebben geen cijfers die dat bevestigen. Mensen gaan hoe dan ook meer wit verven. Het is interessanter qua prijs, en het is ook wel een trend: strakke, witte interieurs. Dat maakt het voor de fabrikanten en voor de retailers ook niet altijd makkelijk om daarop in te spelen. In kleuren heb je elk jaar nieuwe trends, maar je hebt geen vijftig tinten wit. De daling van de laatste jaren was dan ook vooral een omzetdaling: de prijs van witte muurverf ligt nu eenmaal lager. In liters was dat beeld veel genuanceerder. Het aanbod van merken in de winkel is wel uitgebreid in de laatste jaren, er zijn een aantal kleinere fabrikanten bijgekomen, die vaak in niches gespecialiseerd zijn. Dat maakt het aanbod ruimer.”

Elektrische gereedschappen

In 2018 hadden elektrische gereedschappen het moeilijk. Hoe was het vorig jaar?

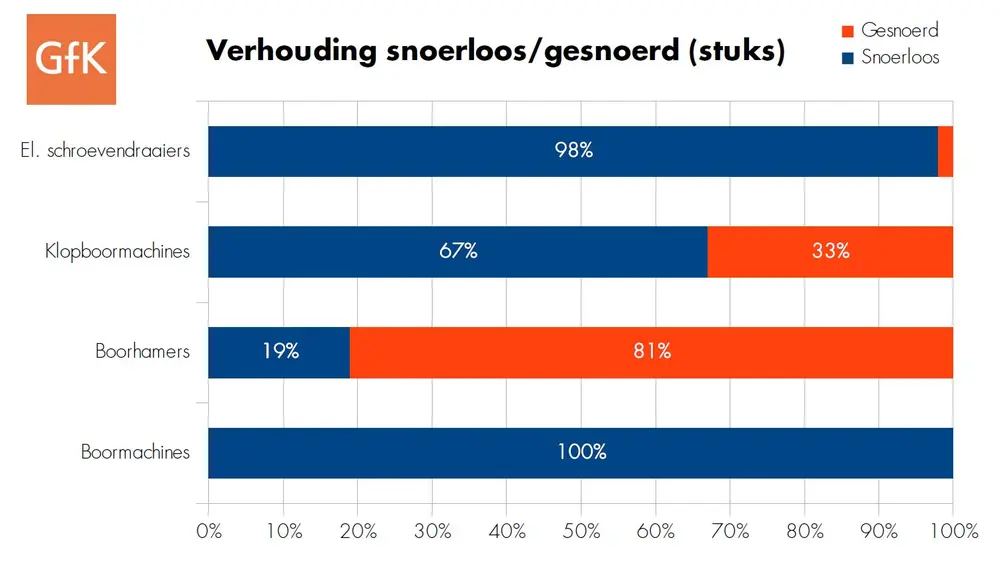

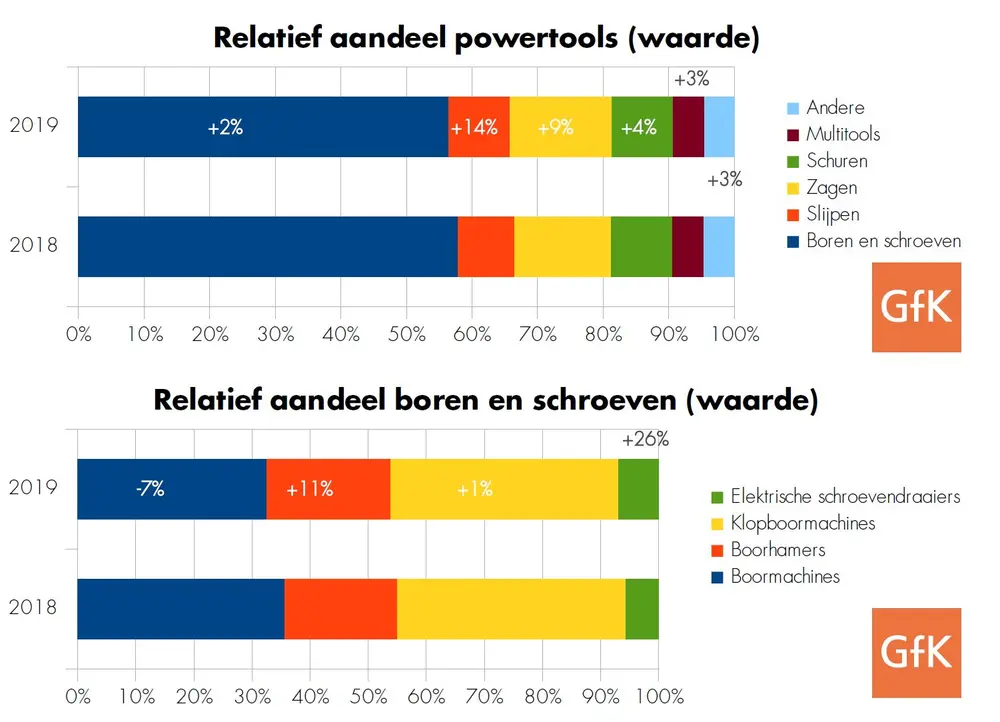

Scheys: “De categorie zit weer in de positieve cijfers, met +4% in waarde. We onderscheiden vier hoofdcategorieën: boren en schroeven, slijpen, zagen en schuren. Alle groepen zijn gegroeid, maar ‘boren en schroeven’ is er het minst op vooruit gegaan. Niet iedereen koopt elk jaar een nieuwe boormachine, natuurlijk. Slijpen is het sterkst gegroeid. Binnen ‘boren en schroeven’ hebben we nog eens vier subcategorieën: boormachines, klopboormachines, boorhamers en elektrische schroevendraaiers. Voor het tweede jaar op rij zitten elektrische schroevendraaiers in de min. Enkele jaren geleden was dat nieuw en stevig stijgend, ik denk dat het verzadigingspunt nu wel bereikt is. De subcategorie groeit desondanks nog stevig dankzij de elektrische slagschroevendraaiers, die doen het wel erg goed. De klassieke boormachines gaan er ook al twee jaar op achteruit. De stijging zit nog in de klopboormachines en in de boorhamers, die hebben het jaar goedgemaakt en zorgen toch nog voor groei van de categorie.”

Wat is de omzetverhouding tussen accugereedschappen en gesnoerde gereedschappen?

Scheys: “Voor de totale categorie elektrische gereedschappen zit de groei in snoerloos, in gesnoerd zien we een daling. Ondertussen is het gesnoerde deel ook kleiner dan snoerloos, in 2018 was dat nog omgekeerd. In de subcategorie ‘boren en schroeven’ is snoerloos al jaren bijzonder veel groter dan gesnoerd. Het gedeelte met snoer gaat erop achteruit, het cordlessgedeelte stijgt. Behalve bij boorhamers; daar komt het merendeel van de omzet nog uit producten met snoer, en er zit ook nog groei in. Snoerloze boorhamers stijgen sterker, maar het absolute aandeel snoerloze boorhamers is wel nog vrij klein.”