Hoe zal foodretail evolueren in 2023?

Tom Penninckx (Nielsen): "Groei zal worden gecreëerd door prijsstijging"

We vroegen Tom Penninckx, analytical lead Belgium bij Nielsen, naar de recente evoluties binnen de FMCG-markt (fast moving consumer goods). Hij waagt zich ook aan aantal voorspellingen voor 2023. Discounters en merken die goede promo's aanbieden, zullen zeker blijven winnen. Al blijft er zeker ruimte voor innovatieve producten die hun hogere prijs verantwoorden.

-3,9% volume, +4,5% prijs

Toen we de laatste keer een analyse maakten voor 2021, moesten we voorzichtig zijn met vergelijkingen met 2020, toen de Belgische economie weer op gang kwam na corona. Zijn de cijfers van dit jaar nu makkelijker te vergelijken met die van 2021?

Tom Penninckx: "In 2021 kwamen we de pandemie stilaan te boven maar voelden we nog de weerslag van het covidjaar 2020. En nu zitten we met de Oekraïense oorlog en alle gevolgen van dien, de energieprijzen swingen de pan uit en er is de klimaatproblematiek. We moeten dus alles in die context bekijken."

Hoe zit het met de algemene volumes binnen de foodretail in 2022?

"In volle covidperiode zagen we de volumes van foodretailers de hoogte in schieten door de zogenaamde 'homebody' economy (omdat mensen noodgedwongen thuis aten). Sinds een tijd eten ze weer meer buitenshuis. Het volume daalde in de periode oktober 2021–september 2022 met 3,9% (= vergeleken met dezelfde periode een jaar eerder). De prijzen stegen in die periode dan weer met +4,5%. Vergelijken we 2022 met het precoronajaar 2019 op het vlak van volume, dan is de totale omzetgroei FMCG niet minder dan +10,4%."

Gaat die omzetgroei op voor elk type product?

"Feit is dat de kleinere fabrikanten en de huismerken in België het bijzonder goed doen. De grote merken die tijdens de coronaperiode meer hadden gewonnen doordat de consument naar vertrouwde zekerheden op zoek was, hebben het iets moeilijker. De enorme inflatie en continue media-aandacht op de prijsstijging duwen de consumenten naar discounters: Colruyt Laagste Prijzen omdat het enseigne trouw blijft aan zijn belofte; Aldi en Lidl ook (deze drie samen hebben een marktaandeel van bijna 50%). Je ziet dat die twee laatste met vernieuwde concepten en winkels uitpakken. En nu met de prijsfocus in deze crisis zal de consument er nog meer zijn boodschappen doen. Die trend zal zich in 2023 verderzetten."

Als je weet dat één op de twee producten een invloed van het weer op de verkopen ondervindt, de meerderheid positief, is het logisch dat de business in 2022 goed draaide

Waardecreartie door prijsverhoging

Waar kan een retailer zijn groei halen?

"2022 was een bijzonder jaar op het vlak van de weerstemperatuur. Als je weet dat één op de twee producten een invloed van het weer op de verkopen ondervindt, de meerderheid positief (drank, vers, charcuterie …), is het logisch dat de business in 2022 goed draaide. Het is zeer onwaarschijnlijk dat we een even goede zomer in 2023 zullen kennen en dus bijvoorbeeld wat minder drank en ijsjes zullen kopen."

"In augustus 2022 waren de private labels 9,5% duurder tegenover dezelfde maand vorig jaar. De volgende maanden zal de prijsstijging zich doorzetten en dan zal groei worden gecreëerd door prijsstijging. De huismerken stijgen sterker in prijs dan nationale merken omdat ze minder marge hebben om schokken op te vangen, want ze zijn goedkoper an sich. Om een voorbeeld te geven: van april tot begin augustus 2022 stegen de nationale merken met 4,8% en de private labels met 5,5%."

Prijsgevoelige consument

In tijden van crisis kent de consument de prijzen …

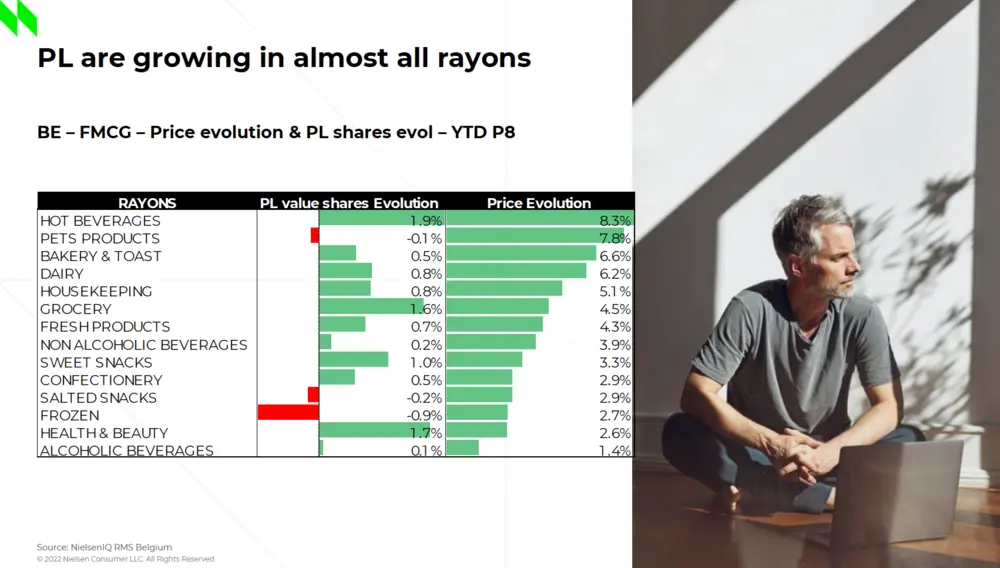

"Wist hij vroeger eventueel bij benadering hoeveel een bepaald product kostte, dan kent hij nu de precieze prijs. In bijna alle assortimenten stijgt het verkoopaandeel van het huismerk; en in alle assortimenten stijgt de prijs ervan. Voorbeeld september 2021–augustus 2022: aandeel warme dranken +1,9%; qua prijs: +8,3%. Droge kruidenierswaren resp. +1,6% en +4,5%."

De huismerken stijgen sterker in prijs dan nationale merken omdat ze minder marge hebben om schokken op te vangen

Nielsen vergeleek sinds 1983 jaar na jaar het aandeel van private labels. Was dat toen nog 11,1%, dan is dat nu maar liefst 38,3%. Dat komt voor een groot deel door de foodretailers zelf: ze voegen steeds meer huismerken toe. Dat is belangrijk voor hun groei.

Ik vermoed dat we de reden niet ver moeten zoeken …

"Door energiefacturen die de productiekost de hoogte in drijven en die de schrik erin houdt bij alle gezinnen – meer nog: ik zou zeggen dat de consument geconditioneerd wordt om op de prijs te focussen –, winnen de huismerken aan belang. De prijsgevoeligheid is enorm toegenomen. Mensen gaan steeds meer en beter prijzen vergelijken, ook al vangt de loonindexatie in België veel op. Ze trekken de lijn op alle vlakken door: niet alleen bewuster omgaan met het klimaat en met energie, maar ook met voeding. Dat creëert een extra challenge voor producenten, die zelf af te rekenen hebben met de hoge energie- en transportkosten."

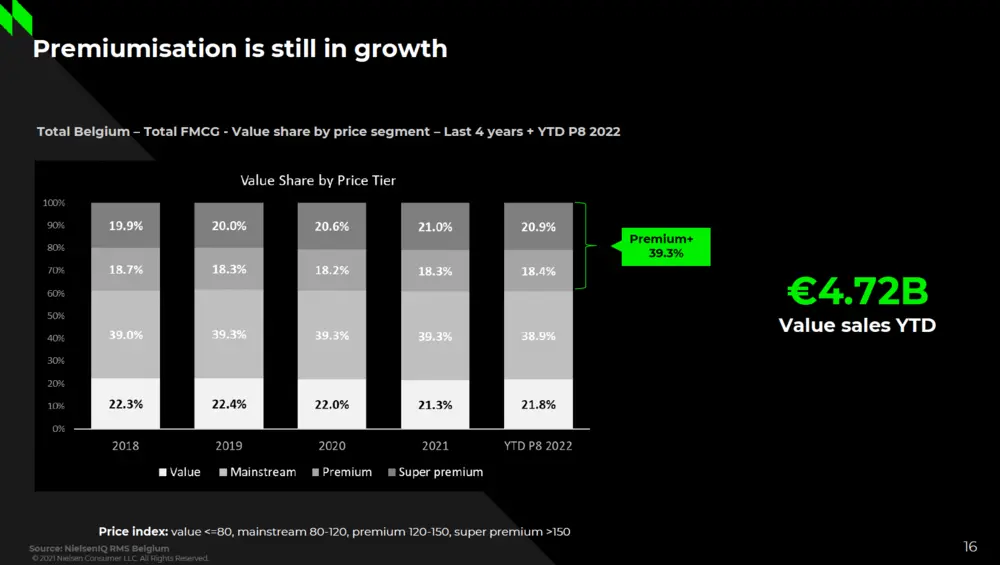

(Super)premium en promo's

Ziet de toekomst van duurdere producten/merken er dan slecht uit?

"Neen, een Belg blijft kwaliteit belangrijk vinden. Premium- (20 à 30% duurder dan gemiddeld) en superpremiumproducten (50% duurder dan gemiddeld) zijn hun geld waard, vindt de consument. Met andere woorden: er blijft ruimte voor innovatieve producten die hun hogere prijs verantwoorden."

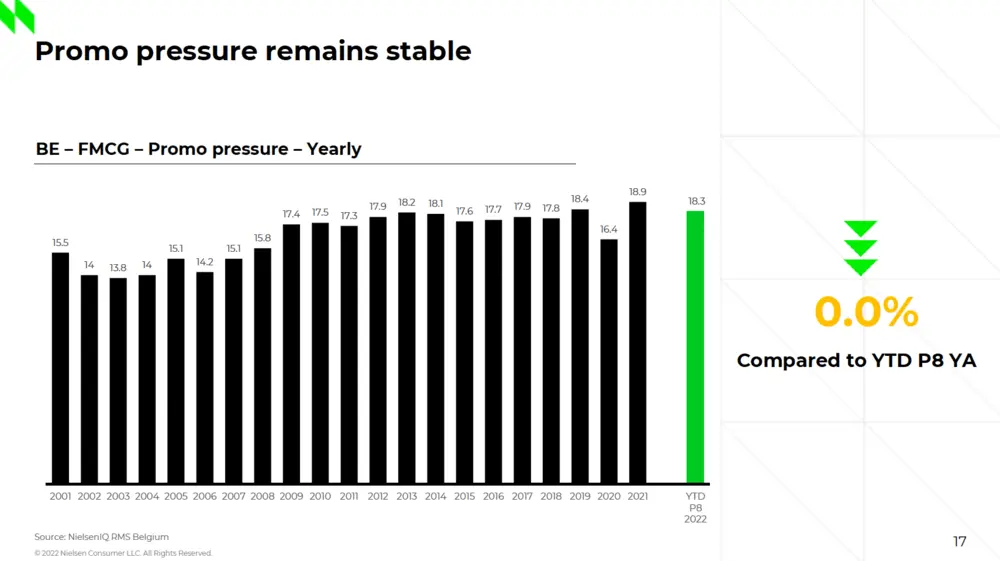

En hoe zit het met de promoties in 2022?

"Ik zei al dat de marges onder druk staan door de stijgende kosten. Bij promoties verliest de producent nog meer marge. Maar de consument blijft ze wel vragen. De producent zorgt ervoor dat de promoties doenbaar blijven voor zijn marges – vaak gaat het over incrementele promoties, dus verkopen die 'on top' komen, en die worden wel meteen interessanter voor de klanten. De promotiedruk op zich blijft ongeveer jaar na jaar gelijk."

Een versie 'high pro' volstaat niet meer in het yoghurtassortiment: in álle afdelingen moet zo'n versie te vinden zijn

Flexibel assortiment

Heel wat uitdagingen dus voor de producenten. Ook voor de retailers?

"Voor hen geldt zeker het woord 'flexibiliteit'. Ze moeten zich nog meer aanpassen aan de marktomstandigheden. Door de crisissen verandert het gedrag van de klanten en zijn niet alle producten altijd beschikbaar. Het is cruciaal dat retailers hun assortiment blijven bijsturen en aanpassen. De evolutietheorie van Darwin is ook van toepassing op FMCG …"

Hoe zit het met de vele varianten die de klanten vragen?

"Door het feit dat de consument convenience en 'functionele' – lees nuttige – producten (met proteïnes, zonder lactose, 0% vet enzovoort) blijft vragen, zijn bijvoorbeeld de energydrinks de laatste tien jaar sterk gegroeid. En een versie 'high pro' volstaat niet meer in het yoghurtassortiment: in álle afdelingen moet zo'n versie te vinden zijn. Op dat vlak zijn de groeicijfers fenomenaal. En dus moet ook daar het assortiment continu bijgestuurd worden."

"Het assortiment staat trouwens onder grote druk omdat bepaalde producten niet meer rendabel zijn. Werden assortimenten steeds complexer met al die varianten, dan is het nu zaak om het assortiment te optimaliseren. En dat is een serieuze financiële oefening. Vandaar dat het assortiment eerder wat zal krimpen."

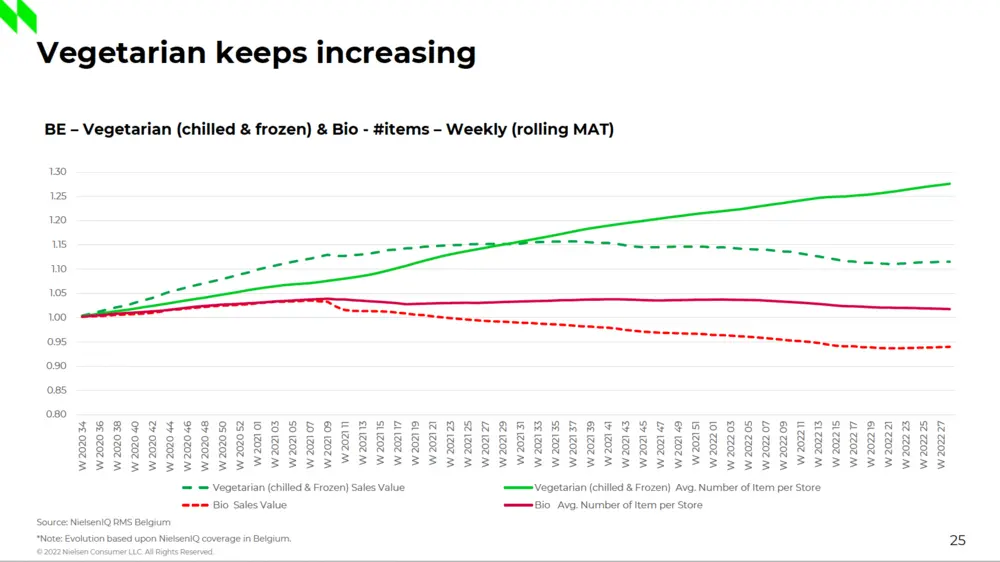

Hoe zit het met bio? Zien de verkoopcijfers er nog veelbelovend uit?

"De consument vindt misschien wel dat bio een must zou moeten zijn, maar hij wil er niet altijd meer voor betalen. De verkoop van bioproducten gaat achteruit, ook al blijft het assortiment vrij stabiel. Voor wat vegetarische producten betreft (gezond, functioneel): daar breidt het assortiment zich gestaag uit, maar de verkoopwaarde daalt wel. Op dat vlak is er nog ruimte voor producenten."

Eind oktober 20212 voorspelde u dat e-commerce in de foodretail een blijver zou zijn. Blijkt dat te kloppen?

TP: "Door corona zijn er nieuwe gewoonten gecreëerd die zullen blijven. Meer voeding online aankopen is er een van. Vooral de jongere generatie doet liever andere dingen dan met een piepende winkelkar rondrijden. We kunnen dus verwachten dat online in FMCG – dat nu nog maar een beperkt aandeel van de verkopen vertegenwoordigt in België – belangrijker zal worden. Nielsen heeft geen data voor België. In Nederland is het belang in elk geval verdubbeld in minder dan twee jaar: van 4% online marktaandeel in oktober 2019 naar 8% in het voorjaar 2022."

Samenvattend voor 2023:

– Groei in FMCG door prijsstijging

– Private labels blijven winnen aan belang

– Uitdagingen op het vlak van promoties

– Mogelijke inperkingen van productcategorieën