hoe zal foodretail evolueren in 2022?

Online zal in FMCG definitief doorbreken

Na een moeilijk jaar trekt de Belgische economie weer aan. We kunnen weer volop op café- en restaurantbezoek en we zijn weer gaan reizen. Tekenden we tijdens de covidcrisis ongekende groeicijfers op in de verkoop in FMCG-producten (fast moving consumer goods) – de consument kocht massaal in de supermarkt – dan zien we vanaf het voorjaar 2021 een serieuze terugslag. Tijd voor een gesprek met Tom Penninckx, analytical lead Belgium bij Nielsen, voor meer duiding.

2021: weer meer on-the-go

Hoe deden de voedingsproducten het in het coronajaar 2020?

Tom Penninckx (TP): “Tot 2019 liep de verkoop van FMCG-producten jaar na jaar terug. Daar kwam in 2020 abrupt een einde aan. Toen kenden we zowaar een stijging van maar liefst +9,2%. De oorzaken zijn gekend: tijdens de pandemie ging de consument angstvallig stockeren, winkels waren gesloten, alleen supermarkten waren open, via onlinebestellingen kon zowat alles aan huis geleverd worden en we konden toch niet reizen. Vooral de verkoop van diepvriesproducten, kruidenierswaren, bakkerijproducten en alcoholische dranken schoot de hoogte in.”

Welke segmenten doen het (minder) goed in 2021?

TP: “2020 is natuurlijk een uitzonderlijk jaar om mee te benchmarken. Eerst waren er in maart de hamsterweken, nadien tekenden we een sterke groei op gedreven door lockdown/homebody economy. In 2021 verwachten we dat we geleidelijk terug evolueren naar een normalere situatie. Als we kijken naar de cijfers voor 2021 (tot augustus) zien we onder meer dat on-the-go-producten hernemen en dat de terugval voor alcoholische dranken beperkt is. De verkoop van groenten in blik is sterk gedaald (+1,9% 2021 vs 2019 tegenover +12,8% 2020 vs 2019) (de consument hamstert niet langer). Hetzelfde geldt voor de huishoudproducten (+7,6% 2021 vs. 2019 en +23,3% 2020 vs 2019). De verkoop van producten voor warme dranken (denk aan koffiepads) blijft vrij hoog.”

"In 2021 zien we tot augustus al een significante stijging van de vers bereide maaltijden van +8,8%"

Blijver: vers bereide maaltijden

Welke trend zal zeker aanhouden?

TP: “De vers bereide maaltijden deden het in 2020 iets minder goed dan in 2019 (-2,1%), daar waar, zoals al aangehaald, de verkoop van diepvriesproducten en groenten in blik steeg. In 2021 zien we tot augustus al een significante stijging van de verse bereide maaltijden van +8,8% (ten opzichte van 2019). De trend naar vers en gezond eten is zeker gezet.”

“Iets totaal anders wat zal aanhouden, is de promotiedruk. Na de artificiële terugval in 2020 door het tijdelijke promoverbod, zitten we weer op het niveau van 2019. In 2022 kunnen we een recordniveau verwachten omdat retailers en fabrikanten zullen trachten om de recordverkopen van 2020/begin 2021 te evenaren. Dat zal waarschijnlijk gebeuren via meer promo. Daarnaast wordt een sterke prijsstijging verwacht door duurdere grondstoffen. Dat zal ook opnieuw de volumes onder druk zetten en dus meer promo in de hand werken. Bovendien neemt de concurrentie tussen de retailers toe, met name door de sterkere aanwezigheid van de Nederlandse retailers.”

Zien we een verschil in evolutie tussen huismerken en A-merken?

TP: “In volle crisis zagen we het aandeel van de huismerken wat verminderen. De consument vond dat hij zichzelf wel mocht verwennen. Nu de grondstoffen stijgen en we weer geld uitgeven aan reizen, moeten we misschien weer meer op onze centen letten en dan zullen de private labels het bijgevolg weer beter doen.”

Belangrijk aandeel buurtwinkels

Wat zijn de prognoses van Nielsen op het vlak van verkoopwaarde en -volume, en prijs?

TP: “Ziehier onze schatting voor 2022 tegenover 2021: -1,2% verkoopwaarde, -4% verkoopvolume en +3% prijsstijging. Dat zijn cijfers die gelden voor alle segmenten samengenomen. De prijsstijging voorspellen we omwille van de toenemende grondstof- en transportprijzen. Kijk maar naar de prijzen voor containers van Azië naar Europa die de pan uit swingen.”

"De consument winkelt graag lokaal en apprecieert de flexibiliteit van de onafhankelijke winkels"

Ziet u wijzigingen op het vlak van winkelassortiment?

TP: “Jaar na jaar stijgt het gemiddeld aantal producten van een gemiddelde supermarkt: 8.216 in 2019, 8.245 in 2020 en 8.362 in 2021. En dat ondanks het feit dat supermarkten willen rationaliseren. Dat komt door de consument die ofwel alles in een veggieversie wil, of in een allergenen- of glutenvrije versie enzovoort. Hier ligt echt een challenge voor de retailer: hij zal slim moeten zijn om de – meestal aan gezondheid gerelateerde – producten te herschikken.”

Hoeveel winkels vertegenwoordigen het grootste percentage van de verkopen (in waarde)?

TP: “In de hamsterperiode (zeg maar maart 2020) stonden 727 winkels voor 80% van de verkopen, tijdens de eerste lockdown 745, bij de eerste heropening 774, tijdens de tweede lockdown 791 en in augustus 2021 803. Met andere woorden: nu zijn veel meer winkels nodig om die 80% te halen. En het aandeel van de lokale, kleine winkels, al dan niet onafhankelijke buurtwinkels, stijgt hierin. De consument winkelt graag lokaal en apprecieert de flexibiliteit van de onafhankelijke winkels (lokaal assortiment, zondag open) en dat kan alleen maar toenemen als we de vergrijzing van de Belgische bevolking in het achterhoofd houden. De consument verkiest ook alsmaar meer convenience en wil niet uren verliezen in een grote hypermarkt.”

+61% in online-winkelkar

Als u één straffe trend moet kiezen…

TP: “… dan is dat het onlinegegeven dat in FMCG zeker definitief zal doorbreken. Nu is het aandeel e-commerce in België zo’n 4%. Nog niet heel veel, maar consumenten zien steeds meer de voordelen van online winkelen en het laten thuisbezorgen van de boodschappen: tijdswinst, je kan makkelijker prijzen vergelijken online, je ziet snel voor welke producten een promo geldt, online kan je filteren, offline helemaal niet (begin in de winkel maar eens te zoeken naar product x glutenvrij …) en er is een groot gamma producten te koop via internet. Eens de consument zijn boodschappen een aantal keer online zal besteld hebben, zullen eventuele barrières wegvallen. Hij zal ondervinden dat de bestelde producten wel degelijk vers zijn bijvoorbeeld. In Frankrijk en Nederland is het online bestellen van de boodschappen al veel populairder, dus België zal wel volgen.”

Wil de consument wel betalen voor de service? Want toch iemand moet zijn winkelkar in zijn plaats vullen.

TP: “De helft van de consumenten vindt de extra kost nog een rem. Anderzijds zien we toch meer en meer verschuivingen: ging men eerst de online bestelde boodschappen nog aan de winkel afhalen, dan vraagt men stilaan om ze al eens thuis af te leveren (convenience!). En met platformen als Gorillas, Dingdong, e-Supply en Frichti, zijn leveringen binnen de tien of vijftien minuten een realiteit. En het gaat alsmaar verder: binnenkort worden de boodschappen tot in onze koelkast geleverd (cf. Walmart InHome delivery). In elk geval kan e-commerce nog flink wat versnellingen hoger. En dat is goed nieuws voor de retailer die dat slim aanpakt. Want een winkelmandje bij een onlineaankoop is veel meer gevuld dan eentje in de supermarkt. In Europa zou dat zelfs +61% zijn.”

Challenge voor grote en klassieke merken

Voor we u bedanken voor dit gesprek, mijnheer Penninckx: welke boodschap wilt u onze lezers nog meegeven?

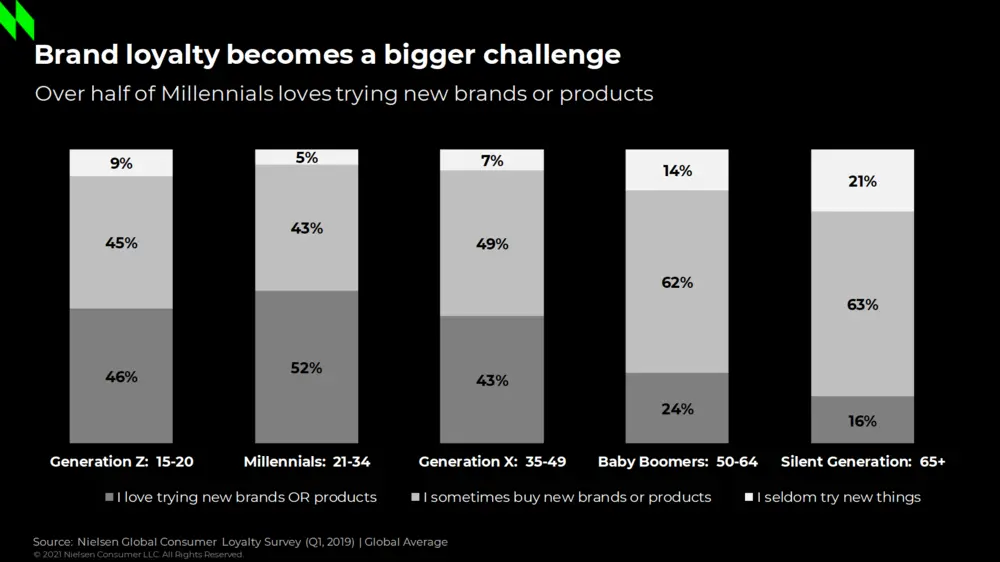

TP: “Als gevolg van het feit dat alle producten zomaar beschikbaar kunnen gezet worden online, is dat ook kleinere, lokale merken zich makkelijker kunnen lanceren. Die hebben dus een groeipotentieel. Hier ligt een challenge voor de grote merken: ze kunnen de klassieke schapruimte niet meer zo makkelijk afschermen. En ook een challenge voor de klassieke merken: die moeten met innovaties komen want de millennials (21-34) proberen gretig nieuwe merken of producten uit.”