Voorzichtig herstel in Belgische houtindustrie

Omzet stijgt licht, maar onzekerheid blijft groot

Na een moeilijke periode toont de Belgische houtverwerkende industrie opnieuw lichte groeicijfers. Vooral verpakkingen en overige houtverwerking trokken de omzet omhoog. Tegelijk blijven productievolume, investeringen en tewerkstelling onder druk staan. Ook geopolitieke spanningen en een slabakkende bouwmarkt temperen het vertrouwen richting 2026.

Lichte omzetgroei zet herstel voorzichtig voort

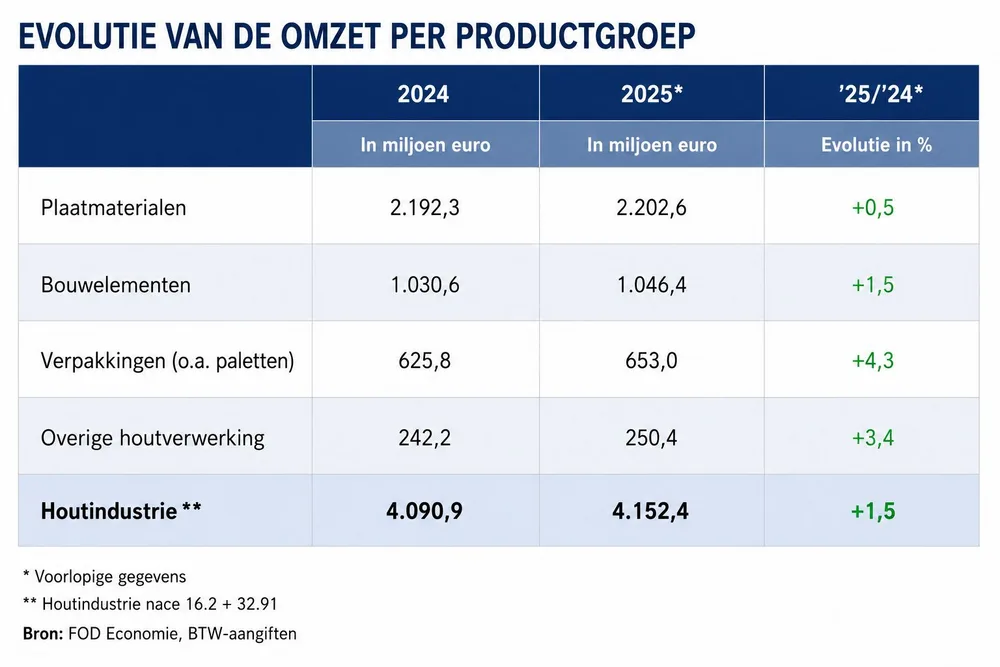

Na een sterke terugval van de omzet met 12,3% in 2023 herstelde de Belgische houtverwerkende industrie zich in 2024 met een groei van 3,4%. In 2025 zette dit herstel zich voorzichtig verder met een lichte omzetstijging van 1,5%.

De groei werd voornamelijk gedragen door de verpakkingssector — vooral paletten — en de overige houtverwerking, waar de omzet met respectievelijk 4,3% en 3,4% toenam. In de andere segmenten bleef het beeld gematigder: bouwelementen +1,5% en plaatmateriaal +0,5% ten opzichte van 2024. Ondanks de omzetgroei ging het productievolume wel nog achteruit, met een daling van 2,1% tegenover 2024.

Zowel export als import bleven stabiel

De Belgische houtexport bleef in 2025 met een lichte daling van 0,2% vrijwel stabiel ten opzichte van een jaar eerder. Ongeveer 78% van de uitvoer is gericht op de EU-markt, waar de verkoop nagenoeg op peil bleef (+0,2%).

Binnen Europa waren de evoluties echter gemengd. Frankrijk bleef met een aandeel van 26,3% de belangrijkste exportmarkt, al daalden de leveringen er licht met 1,1%. Nederland (aandeel 23,2%) liet een groei optekenen van 2,1%, terwijl de export naar Duitsland (aandeel 14,8%) met 4,5% terugviel.

Buiten de EU bleef het Verenigd Koninkrijk de belangrijkste afzetmarkt, met een aandeel van 4,9%, ondanks een daling van 4,0%. De Verenigde Staten volgen met 2,6%, maar daar was de terugval nog duidelijker (-8,5%), onder meer door Amerikaanse handelsmaatregelen die de export bemoeilijkten.

Ook aan de invoerzijde bleef het beeld in 2025 stabiel, met een lichte stijging van 0,1%. Opvallend is de sterke terugval van de invoer uit China, dat nochtans goed is voor 8,2% van de Belgische houtimport. De invoer uit dat land daalde met maar liefst 35,6%, onder meer als gevolg van de hoge antidumpingrechten op Chinees hardhouten multiplex en parket.

Daling investeringen bij lage bezettingsgraad

In de houtindustrie bereikte de bezettingsgraad in 2023 en 2024 het laagste niveau in tien jaar, met een terugval tot onder 80% (ongeveer 75% à 77%). In 2025 bleef de bezettingsgraad vrijwel stabiel op 77,4% en ligt hiermee duidelijk onder het piekniveau van 88,8% in 2021.

Die relatief lage capaciteitsbenutting weegt op de investeringsbereidheid in de sector. In 2025 daalden de investeringen dan ook met 10,1%.

Tewerkstelling daalt

In 2025 telde de houtindustrie 7.355 werknemers. Dat jaar gingen er 370 banen verloren, wat neerkomt op een daling van de tewerkstelling met 4,8% ten opzichte van 2024.

Ondernemersvertrouwen blijft negatief

De conjunctuurcurve van de houtindustrie — een indicator van het ondernemersvertrouwen die doorgaans zo’n drie maanden vooruitloopt op de economische realiteit — liet in 2025 een duidelijke stijging zien. Toch bleef het saldo negatief: nog altijd verwachten meer bedrijfsleiders een verslechtering dan een verbetering. Het jaar 2026 begon met een voorzichtig en aarzelend vertrouwen.

Vooruitzichten 2026: onzekerheid blijft wegen

Zwakke bouwmarkt en laag consumentenvertrouwen

In april 2025 bereikte het Belgische en Europese consumentenvertrouwen een dieptepunt, waarna het geleidelijk herstelde. Door de oorlog in het Midden-Oosten kreeg dat herstel echter een nieuwe knauw. In maart 2026 was het vertrouwen opnieuw teruggevallen tot het lage niveau van een jaar eerder.

Ook vanuit de bouwsector valt weinig steun te verwachten. Zowel woningbouw, nieuwbouwappartementen als renovaties zitten in een dalende trend. Het aantal bouwvergunningen is voor het vierde jaar op rij gedaald en bevindt zich op het laagste niveau sinds 2002. Renovaties staan bovendien op het laagste peil sinds 2017.

Geopolitieke spanningen drukken export

De oorlog in het Midden-Oosten dreigt de wereldeconomie af te remmen en verkleint zo de exportkansen voor Belgische bedrijven. De OESO verlaagde haar groeiverwachting voor de eurozone van 1,2% naar 0,8% voor 2026. Ook voor 2027 wordt een tragere groei verwacht.

Daarnaast zorgen stijgende energie-, grondstoffen- en transportprijzen voor extra druk op de competitiviteit van Belgische bedrijven. De hogere inflatie vertaalt zich via de automatische indexering bovendien in stijgende loonkosten.

Ook de Amerikaanse handelsmaatregelen blijven wegen op de wereldhandel. Hogere invoerrechten treffen niet alleen de Belgische export naar de VS, maar versterken ook de concurrentiedruk op de Europese markt doordat buitenlandse spelers hun focus verleggen naar Europa.

bron: Fedustria