Reprise prudente dans l’industrie belge du bois

La croissance revient, mais les incertitudes persistent

Après plusieurs années difficiles, l’industrie belge du bois retrouve une légère croissance. Les emballages et les autres activités de transformation du bois soutiennent principalement le chiffre d’affaires. Malgré cela, les volumes de production, les investissements et l’emploi restent sous pression dans un contexte économique incertain.

Une légère hausse du chiffre d’affaires

Après un recul marqué de 12,3% du chiffre d’affaires en 2023, l’industrie belge de la transformation du bois s’est redressée en 2024 avec une croissance de 3,4%. En 2025, cette reprise s’est poursuivie de manière prudente avec une augmentation limitée de 1,5%.

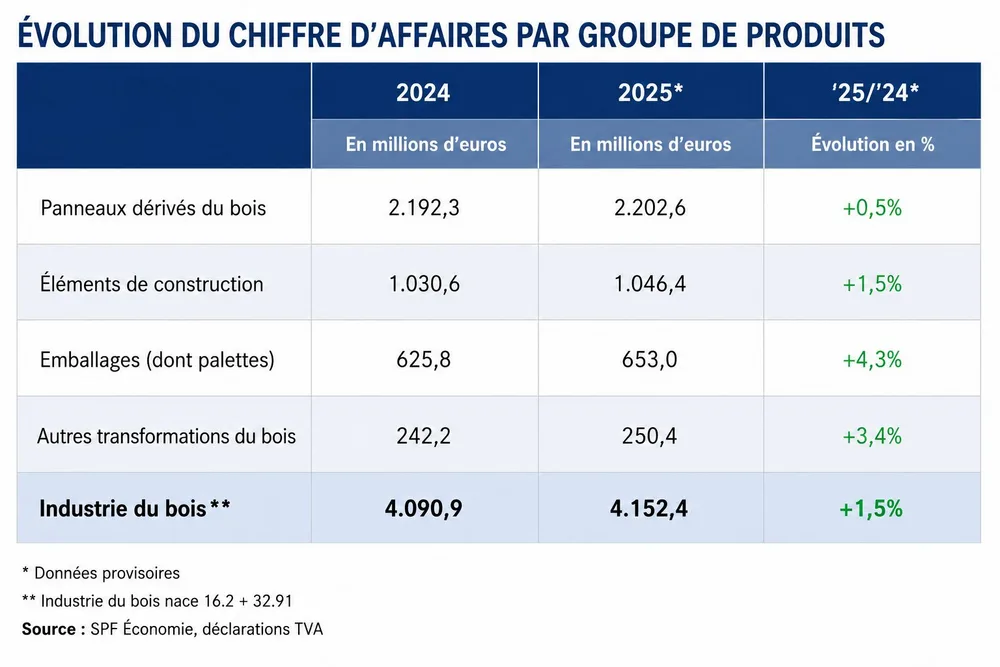

La croissance a surtout été portée par le secteur de l’emballage — principalement les palettes — ainsi que par les autres activités de transformation du bois, dont les chiffres d’affaires ont progressé respectivement de 4,3% et 3,4%. Les autres segments ont affiché une évolution plus modérée : +1,5% pour les éléments de construction et +0,5% pour les panneaux dérivés du bois. Malgré cette hausse du chiffre d’affaires, le volume de production a encore diminué de 2,1% par rapport à 2024.

Exportations et importations stables

Les exportations belges de bois sont restées pratiquement stables en 2025 avec un léger recul de 0,2%. Environ 78% des exportations sont destinées au marché européen, où les ventes se sont maintenues (+0,2%).

La France reste le principal marché d’exportation avec une part de 26,3%, malgré une baisse de 1,1%. Les exportations vers les Pays-Bas ont progressé de 2,1%, tandis que celles vers l’Allemagne ont diminué de 4,5%.

Hors Union européenne, le Royaume-Uni reste le principal débouché avec une part de 4,9%, malgré un recul de 4,0%. Les États-Unis suivent avec 2,6%, mais les exportations vers ce pays ont chuté de 8,5%, notamment en raison des mesures commerciales américaines.

Du côté des importations, la situation est également restée stable avec une légère hausse de 0,1%. Les importations en provenance de Chine ont fortement diminué (-35,6%), notamment à cause des droits antidumping élevés sur le contreplaqué en bois dur et le parquet chinois.

Investissements en baisse

Le taux d’utilisation des capacités de production est resté faible en 2025 à 77,4%, bien en dessous du pic de 88,8% atteint en 2021. Cette sous-utilisation pèse sur les investissements, qui ont reculé de 10,1% en 2025.

L’emploi recule

En 2025, l’industrie du bois comptait 7.355 travailleurs. Au total, 370 emplois ont disparu, soit une baisse de 4,8% par rapport à 2024.

Confiance des entrepreneurs toujours négative

La courbe conjoncturelle de l’industrie du bois — indicateur avancé du climat économique — a montré une amélioration en 2025. Toutefois, le solde reste négatif : davantage de chefs d’entreprise anticipent encore une détérioration plutôt qu’une amélioration de la situation économique.

Perspectives 2026 : tensions géopolitiques et faible activité

Le ralentissement de la construction résidentielle, la baisse des rénovations et la chute du nombre de permis de bâtir continuent de peser sur la demande intérieure.

Par ailleurs, les tensions géopolitiques au Moyen-Orient, la hausse des coûts de l’énergie et les mesures commerciales américaines accentuent les incertitudes économiques. Les coûts de production et de transport augmentent, tandis que la compétitivité des entreprises belges se détériore sous l’effet de l’inflation et de la hausse des salaires indexés.

Ces éléments continuent de fragiliser les perspectives de croissance, d’investissement et d’emploi dans l’industrie du bois belge.

Source: Fedustria