Le secteur du matériel pour la construction a été bien épargné par le COVID-19

Présentation du dossier économique SIGMA 2020

Fin juin, SIGMA réunit traditionnellement la presse et des invités pour la présentation de son Dossier Economique. Après une année COVID-19 où tout devait se faire de manière numérique, cet événement physique a eu lieu dans le cadre magnifique du château de Brasschaat. Il n'y avait que des visages heureux. Non seulement parce que tout le monde s'est revu après un long moment, mais aussi parce que la baisse des ventes attendue n'a pas été aussi forte que ça, surtout compte tenu des circonstances. En outre, les astres sont alignés pour 2021, même si des inquiétudes subsistent...

Combien de temps encore?

Que nous subissions une baisse des ventes après plusieurs années record consécutives, était inscrit dans les astres. "D'une manière générale, on peut dire que le déclin est certes net, mais qu'il reste somme toute limité", déclare Dries Van Haut, président de SIGMA. "Dans les grandes lignes nous pouvons affirmer que la baisse a été marquée mais limitée en terminant l’année avec des résultats relativement élevés, en considérant une période plus longue. Nous pouvons être satisfaits de vendre de gros volumes en ces temps bizarres." Là où d’autres secteurs subissent le choc de plein fouet, nos secteurs ont été épargnés de l’impact de la pandémie Covid-19. "Nous avons bien évidemment

souffert de la première vague et son lot de mesures de confinement sévères. Mais ensuite, l'économie de notre secteur a repris et les investissements ont recommencé. Ce sont surtout les investissements en infrastructures qui ont cartonné. Nous ne pouvons donc que nous réjouir de l’année 2020, surtout au vu des circonstances."

La question est de savoir combien de temps il sera possible de tenir ces niveaux élevés de ventes. Nous observons

une série de phénomènes susceptibles de les impacter sévèrement et dont il ne nous est pas possible aujourd’hui

d’en déterminer la durée. "Nos fabricants subissent des perturbations dans la chaîne d’approvisionnement. Certains produits ou composants ne sont pas disponibles en suffisance, impactant les délais de livraison et donc les ventes." Les hausses des prix de l’énergie n’arrangent rien au niveau général des tarifs. "Le plus grand impact provient vraisemblablement de la disponibilité et donc du coût de l’acier. Début 2021 les prix ont tout simplement explosé, les délais de livraison s’allongent. Des constructeurs rapportent des augmentations de prix de l’ordre de 50% voire 150% pour certains produit en acier!"

Intéressons-nous à l'après-corona. Deux événements sont préoccupants, selon Van Haut. "D’une part la vague de faillites ou de sociétés en difficulté lorsque les mesures d’aide viendront à tomber. D’autre part le gouvernement a dû faire face à des frais gigantesques pour affronter cette crise. Un jour, vous et moi allons devoir passer à la caisse." En tant qu'incorrigible optimiste, Van Haut souhaite terminer sur une note positive. "La fin de ce long tunnel est

en vue. Faisons encore un dernier effort pour nous en sortir, tenons bon et retenons tous les éléments positifs que cette crise nous aura appris.."

SECTION du génie CIVIL

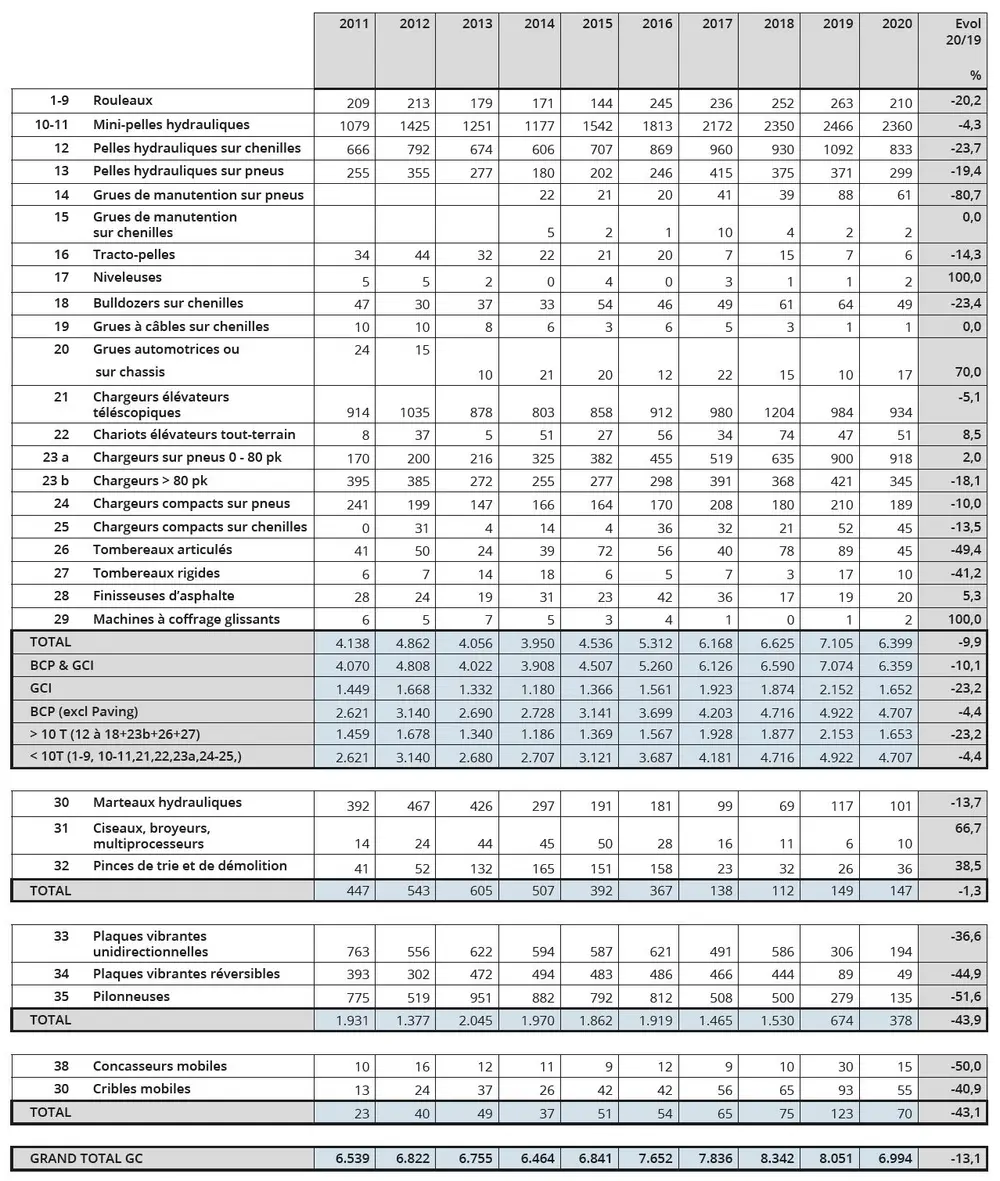

Nous pouvons conclure que le marché a baissé, essentiellement au niveau des grandes machines. Baissé oui, mais pas crashé! 'Seulement' -23%. Et ça dans une année Covid!. Sans le COVID-19, on aurait écrit que cette baisse du marché est tout ce qu’il y a de plus normal après 5 ans de progression continue depuis 2014 ET avec des records absolus atteints en 2018 et 2019. Tout comme les années précédentes les minipelleteuses font de meilleurs résultats grâce à une baisse limitée à -4%. Moins 4% versus l’année record 2019, reléguant 2020 à la deuxième meilleure place de tous les

temps. Il est logique qu’il n’y a pas de gagnants! Hormis la sous-section des tout petits chargeurs sur pneus (-60Hp), qui – avec 5% - est la seule catégorie à mériter ce terme.

En ce qui concerne les grandes machines (>10 tonnes), après cinq ans de progression, le marché se stabilise vers une moyenne à long terme. Si nous observons les tendances mensuelles, nous constatons que les résultats étaient inférieurs

En ce qui concerne les grandes machines (>10 tonnes), après cinq ans de progression, le marché se stabilise vers une moyenne à long terme. Si nous observons les tendances mensuelles, nous constatons que les résultats étaient inférieurs

à 2019, sauf en décembre. Les petites machines connaissent une baisse certes, mais bien plus limitée que les grandes.

Le phénomène vaut aussi pour toutes les sous-catégories, plus particulièrement les minipelles et les chargeurs élévateurs téléscopiques, dont la baisse se limite à 5%.

2017 reste une référence en ce qui concerne les grandes machines! La baisse de ±20% par rapport à 2019, nous ramène à une situation plutôt normale quoique encore toujours élevée. Les minipelles n’ont pas poursuivi leur progression solitaire vers des hauteurs inconnues en 2020, mais que nous prépare 2021? Il en va de même pour les chargeurs, où la baisse est plus marquée pour les grandes machines que pour les petites. Les <80cv sont stimulés par la sous-catégorie <60cv. Dans les catégories du transport, où les volumes sont plus faibles, toute fluctuation est fort marquée: -40% à -50% ne sont pas des exceptions. Nous constatons aussi une baisse générale. Une exception: les grues.

Cette année, le marché semble avoir explosé. A la fin du mois d'avril, les chiffres de l'entrée des commandes montrent une très forte augmentation de 60% pour les grandes machines et même de 88% pour les petites machines. Un phénomène qui ne se produit pas seulement en Belgique, mais dans le monde entier. Par conséquent, il faut s'attendre à une hausse des prix et à des délais de livraison plus longs...

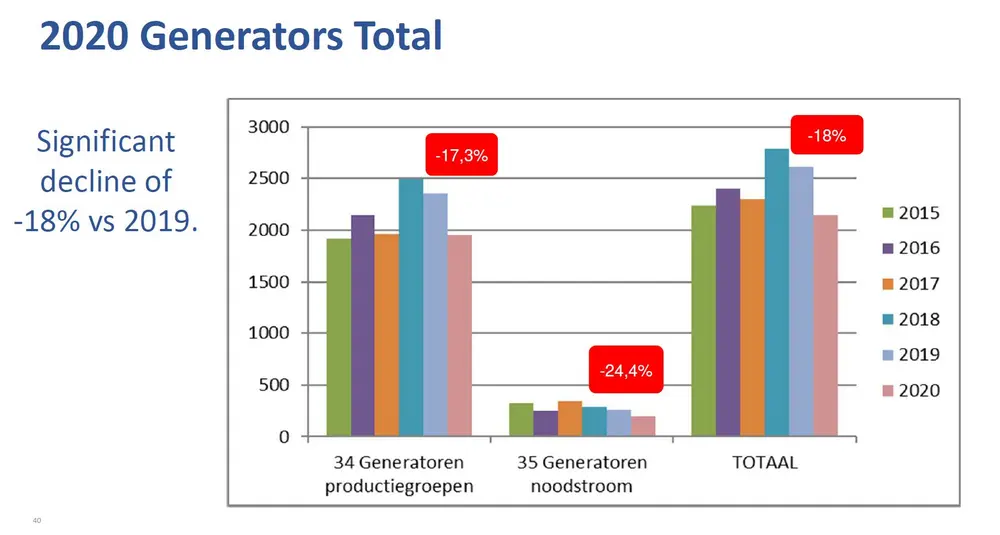

SECTION DES GÉNÉRATEURS

2020 a été une année très difficile. Depuis quelques années déjà le secteur des générateurs ne se porte pas bien en Belgique. Après un mauvais départ en 2020 la vente des groupes de production et de secours a été quasiment à l’arrêt pendant quelques mois. Ce n’est qu’en septembre qu’une légère reprise a pu être constatée. Comme le montre le graphique la baisse est importante: les groupes de production montrent une baisse de -17%, les groupes de sectours -24%. En totalité, une diminution de l’ordre de -18% par rapport à 2019.

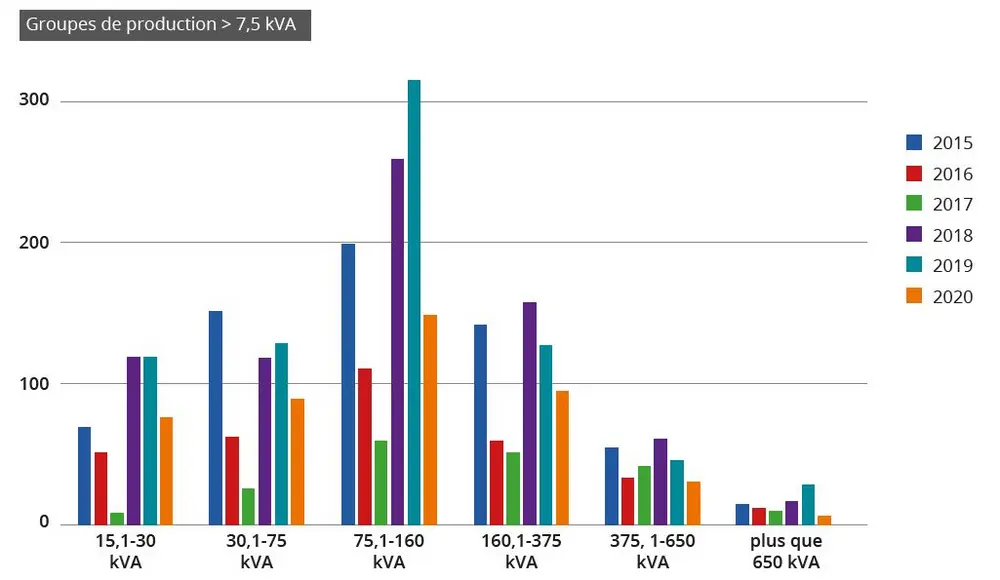

A l’exception des petites catégories jusqu’à 7,5kVA, essentiellement de petits groupes à essence qu’on retrouve dans les magasins de bricolage, la situation désastreuse des versions industrielles est criante: une baisse de -44% par rapport à 2019. Toutes les puissances régressent même les plus populaires et courantes, entre 30 et 160kVA. Aucun signe de reprise n’est à l’ordre du jour.

Les groupes électrogènes de secours enregistrent aussi une forte baisse depuis plusieurs années consécutives. L'année 2020 affiche une perte de -24% malgré l’incertitude liée à la transition vers des énergies renouvelables, et la fermeture des centrales nucléaires.

Selon les prévisions pour 2021, nous supposons que les sources d’énergie alternatives – tant en production qu’en secours - vont faire leur apparition de façon accélérée. Le marché de l’investissement ne va pas reprendre de sitôt, ne suscitant pas une restauration rapide dans le secteur du secours. L’attitude attentiste des entreprises – dont la confiance est en berne – va encore se poursuivre; les remplacements vont encore se faire attendre. Les produits de seconde main risquent d’inonder le marché suite à une vague attendue de faillites et fermetures d’entreprises. Toutefois nous estimons une légère hausse des groupes de production possible par rapport à 2020, mais encore une légère baisse des groupes de secours.

SECTION de la manutention

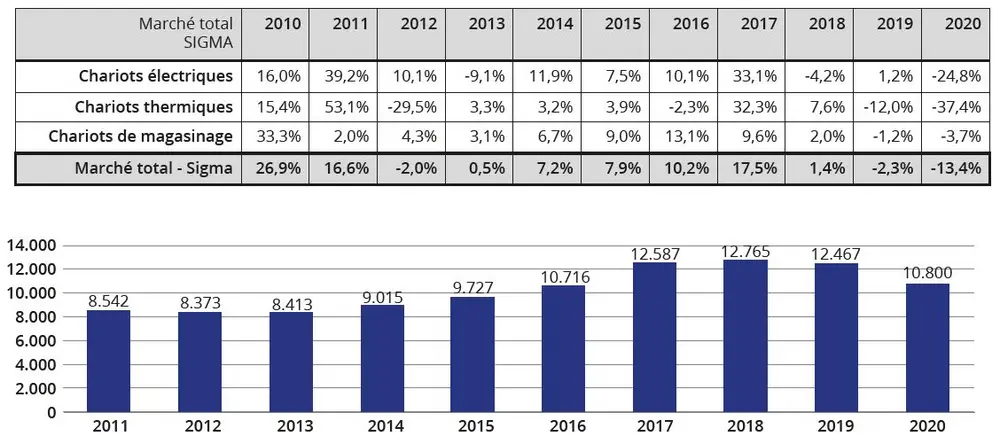

Un premier trimestre élevé, un deuxième qui plonge, un troisième qui stabilise et un quatrième qui fait mieux qu’en 2019. Voilà un peu le résumé de cette année 2020 incertaine, mais qui totalise tout de même 10.800 unités, soit une baisse de 13.4% par rapport à l’année 2019. Cela s’explique notamment par une perte d’activités limitée des segments comme

le retail, le wholesale, la logistique et surtout l’explosion du commerce en ligne. En 2020, nous retiendrons principalement la très légère décroissance du marché du magasinage (-3.7%), mais surtout la baisse à nouveau marquée des chariots élévateurs à motorisation thermique avec moins 37.4%, mais aussi des chariots élévateurs électriques avec une baisse historique de presque 25% par rapport à l’année précédente. Notons aussi la croissance

des batteries au lithium-ion, notamment sur la gamme des transpalettes électriques de moins de 1.3 tonne.

Chariots élévateurs

En 2020 le marché total des chariots élévateurs a baissé de -30%, soit un volume total de 3.268 machines (vs 4.647 machines en 2019!). Ce segment ne représente plus que 30% du marché belge, contre encore 37% l’année dernière. La dégringolade des chariots thermiques (diesel et gaz) s’est accélérée en 2020 avec une perte de 37.4% par rapport à 2019, et seulement 1.123 machines vendues. C’est le volume le plus bas enregistré depuis 10 ans.La motorisation électrique confirme sa part de marché en Belgique (avec 62% du volume). Elle est depuis 2012 déjà préférée à la motorisation thermique. Mais elle aussi a souffert de la crise du Covid-19 et a vu son volume baissé de -25% en 2020 avec 2.145 unités vendues. Les batteries au lithium-ion ont déjà séduit un large public pour les équipements de magasinage, mais commencent aussi à séduire les clients de chariots électriques. Cette tendance risque encore de s’accentuer en 2021.

En 2020 le marché total des chariots élévateurs a baissé de -30%, soit un volume total de 3.268 machines (vs 4.647 machines en 2019!). Ce segment ne représente plus que 30% du marché belge, contre encore 37% l’année dernière. La dégringolade des chariots thermiques (diesel et gaz) s’est accélérée en 2020 avec une perte de 37.4% par rapport à 2019, et seulement 1.123 machines vendues. C’est le volume le plus bas enregistré depuis 10 ans.La motorisation électrique confirme sa part de marché en Belgique (avec 62% du volume). Elle est depuis 2012 déjà préférée à la motorisation thermique. Mais elle aussi a souffert de la crise du Covid-19 et a vu son volume baissé de -25% en 2020 avec 2.145 unités vendues. Les batteries au lithium-ion ont déjà séduit un large public pour les équipements de magasinage, mais commencent aussi à séduire les clients de chariots électriques. Cette tendance risque encore de s’accentuer en 2021.

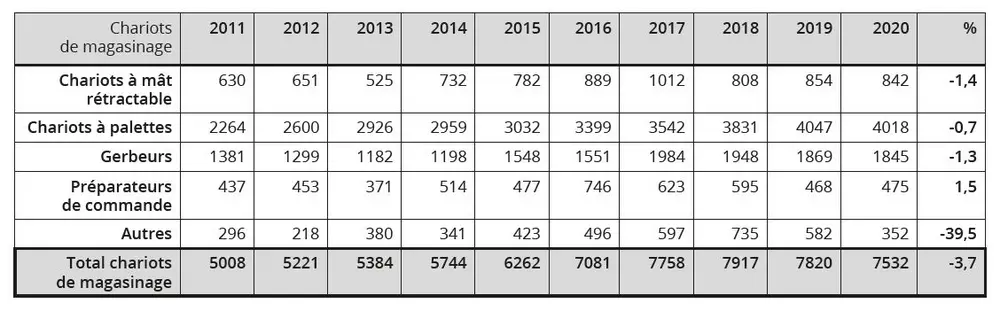

CHARIOTS DE MAGASINAGE

Le Covid-19 aura transformé en très peu de temps la supply chain et la façon d’atteindre le client final. Une des nombreuses conséquences est l’explosion exponentielle du commerce en ligne et le besoin de manipuler et transporter des 'colis', en petite quantité, le plus vite possible. Les équipements de magasinage n’ont donc pas souffert de cette crise et représentent maintenant 70% du volume total avec 7.532 machines. Les 'transpallettes électriques' restent au-dessus

Le Covid-19 aura transformé en très peu de temps la supply chain et la façon d’atteindre le client final. Une des nombreuses conséquences est l’explosion exponentielle du commerce en ligne et le besoin de manipuler et transporter des 'colis', en petite quantité, le plus vite possible. Les équipements de magasinage n’ont donc pas souffert de cette crise et représentent maintenant 70% du volume total avec 7.532 machines. Les 'transpallettes électriques' restent au-dessus

des 4.000 unités, cap historique déjà franchi en 2019 (4.018 pour être précis, soit 53% du volume total). Ce segment ne représentait encore que 2.242 machines en 2010, ou 3.032 en 2015. Une évolution de la gamme, plus compacte, moins

consommatrice d’énergie, rapidement rechargeable grâce aux batteries lithium-ion, explique en partie ce succès, notamment celle des transpalettes de maximum 1.3 tonne, dont la Chine est grand producteur et exportateur.

Le premier trimestre 2021 s’est déjà achevé avec une hausse marquée par rapport à la même période l’année dernière, touchée par la crise Covid-19 à la fin mars. Impossible de prédire l’avenir bien entendu, mais les segments stratégiques (retail, wholesale) de la manutention semblent tourner à plein régime avec un effet très positif sur notre métier.