Bouwmaterieelsector goed gespaard gebleven van covid-19

Voorstelling economisch dossier SIGMA 2020

Eind juni verzamelt SIGMA traditioneel pers en genodigden voor de voorstelling van zijn Economisch Dossier. Na een COVID-19-jaar waarin alles digitaal diende te gebeuren, was dit dit jaar opnieuw een fysiek gebeuren en wel in het prachtige decor van het Kasteel van Brasschaat. Daar vielen alleen maar blije gezichten te bespeuren, niet alleen omdat iedereen na lange tijd elkaar weer zag, maar ook omdat de verwachte verkoopdaling al bij al meeviel, zeker in verhouding tot de omstandigheden. Bovendien staan de sterren gunstig voor 2021, al zijn er ook zorgpunten ...

Hoelang nog?

Dat er een daling van de verkoopcijfers ging komen na meerdere opeenvolgende recordjaren stond in de sterren geschreven. "In grote lijnen kunnen we stellen dat de daling zeker duidelijk was, maar alles in acht genomen toch nog beperkt bleef", stelt Dries Van Haut, voorzitter van SIGMA. "We eindigen het jaar met nog steeds relatief hoge verkoopaantallen, als we over een wat langere termijn terugkijken in de tijd. We mogen dus eigenlijk zeer blij zijn, dat we in deze rare tijden nog steeds hoge volumes aan de man kunnen brengen." Waar het in andere sectoren kommer en kwel is, zijn onze sectoren dus zeer goed gespaard gebleven van de impact van de COVID-19-pandemie. "Uiteraard hebben wij ook last gehad van de eerste golf en de daarmee gepaard gaande strenge lockdownmaatregelen. Maar daarna veerde de economie op in onze sector en werd er opnieuw duchtig geïnvesteerd. Zeker de infrastructuurgerelateerde investeringen kenden een boerenjaar. Over 2020 kunnen we dus eigenlijk alleen maar tevreden zijn, zeker in verhouding tot de omstandigheden."

De vraag is hoe lang men deze hoge verkoopvolumes nog gaat kunnen aanhouden. Er worden immers een aantal fenomenen opgemerkt die een serieuze impact hebben en waar men voorlopig nog niet kan voorspellen hoelang ze nog zullen blijven duren. "Onze fabrikanten krijgen te maken met haperingen in de supply chain. Bepaalde producten of componenten zijn niet in voldoende aantallen leverbaar. Daardoor lopen de levertermijnen sterk op en kunnen er bijgevolg minder machines worden verkocht." Stijgende energieprijzen en prijzen van olie en gas zijn ook al niet bevorderlijk voor het algemene prijsniveau. "De grootste impact voor onze producten komt echter ongetwijfeld van de beschikbaarheid en prijs van het staal. Begin 2021 is de prijs simpelweg geëxplodeerd en de levertermijn extreem lang geworden. Fabrikanten maken gewag van prijsstijgingen van 50% en zelfs 150% voor bepaalde staalproducten."

Als we iets verder aan de horizon kijken, naar het post-coronatijdperk, zijn er twee zaken die grote zorgen baren, stelt Van Haut. "Enerzijds de golf aan falingen of bedrijven die in de problemen gaan komen als de steunmaatregelen wegvallen. Anderzijds heeft de overheid massaal veel kosten moeten maken om deze crisis het hoofd te bieden. Al die uitgaven moeten uiteraard ooit worden terugbetaald door u en ik." Als onverbiddelijk optimist wil Van Haut evenwel eindigen met een positieve noot. "Het einde van de lange donkere tunnel is in zicht. Laat ons nog even onze inspanningen om eruit te geraken, volhouden en zeker ook al de positieve elementen meenemen, die we ondertussen geleerd hebben."

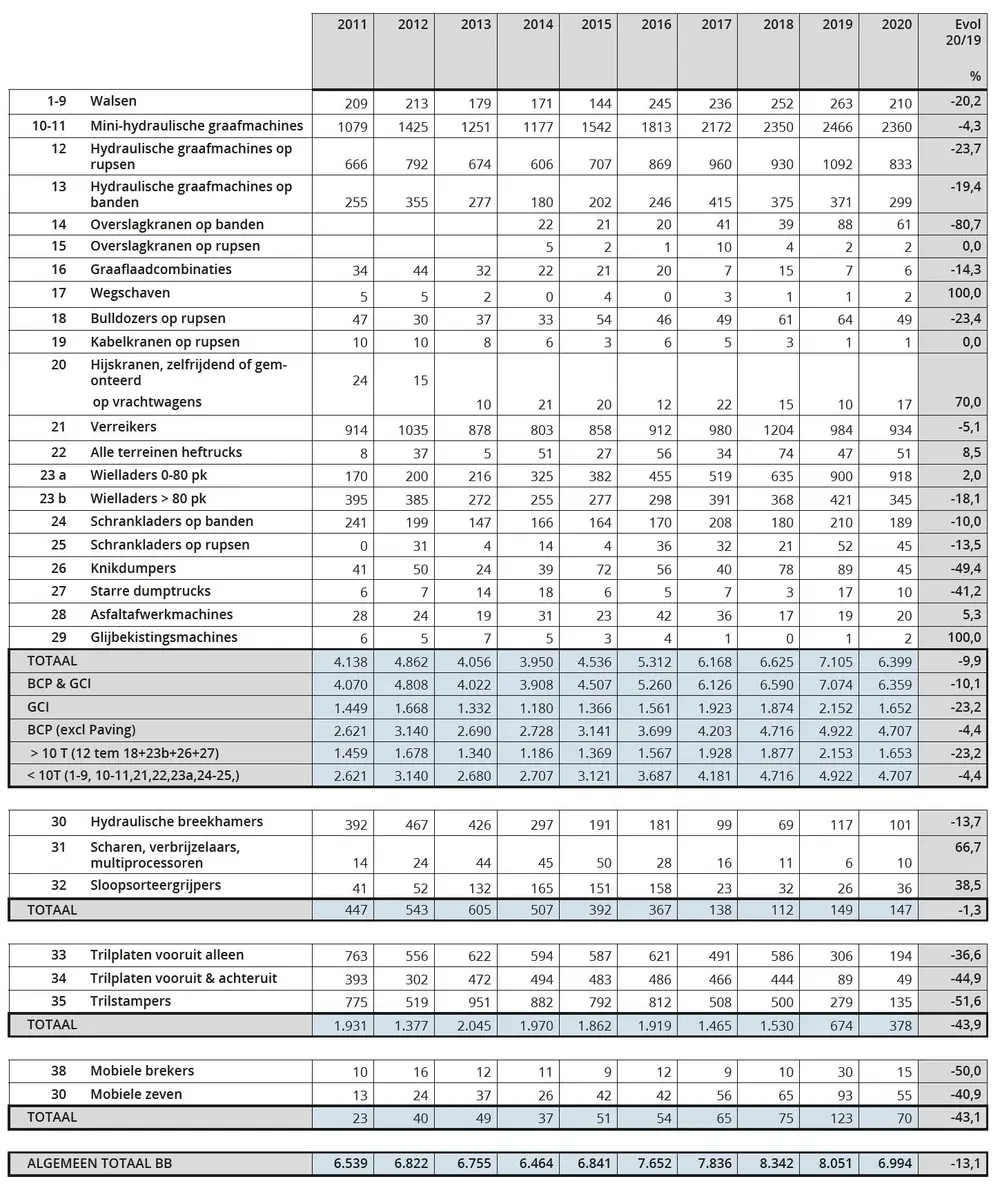

SECTIE BURGERLIJKE BOUW

Algemeen kan men stellen dat de markt gedaald is - gedaald, maar niet gecrasht (“slechts” -23%) - in het bijzonder voor de grote machines. En dat in een COVID-19-jaar. Indien er geen COVID-19 was geweest, dan had men kunnen stellen dat de daling van de markt compleet normaal was na vijf jaar gestage groei sinds 2014, én met absolute recordjaren in 2018 en 2019. Evenals vorige jaren doen de minigravers het merkelijk beter. Hier noteren we een daling van slechts -4%. Minus 4% tegenover het recordjaar 2019, waarmee 2020 het tweede hoogste jaar blijft. Logisch dat er quasi geen stijgers zijn, behalve dan de subsectie van hele kleine wielladers (-60 pk), die met +5% de enige categorie is die noemenswaardig stijgt in aantallen.

Wat betreft de grote machines (> 10 ton) corrigeert de markt zich na vijf jaren van groei tot het niveau van het langetermijngemiddelde. Als we dit per maand bekijken, zien we dat alle maanden lager waren dan 2019, behalve december. Bij de kleine machines zien we wel een daling, maar veel minder dan bij de grote machines. Het fenomeen is ook geldig voor alle subcategorieën, in het bijzonder minigravers en verreikers, waar de daling slechts 5% is.

Wat betreft de grote machines (> 10 ton) corrigeert de markt zich na vijf jaren van groei tot het niveau van het langetermijngemiddelde. Als we dit per maand bekijken, zien we dat alle maanden lager waren dan 2019, behalve december. Bij de kleine machines zien we wel een daling, maar veel minder dan bij de grote machines. Het fenomeen is ook geldig voor alle subcategorieën, in het bijzonder minigravers en verreikers, waar de daling slechts 5% is.

Voor grote graafmachines blijft 2017 het topjaar. De daling van ± 20% tegenover 2019 brengt ons naar een eerder normaal maar nog steeds vrij hoog niveau. Minigravers zetten hun eenzame tocht naar ongekende hoogtes even niet verder in 2020, maar er volgt nog 2021. Een gelijkaardig beeld bij de wielladers, waar de grote machines veel sterker dalen dan de kleine. De > 80 pk wordt hierbij naar omhooggedreven door de < 60 pk-subcategorie. In de kleinere volumarkten van het vervoer ziet men sneller grotere schommelingen. -40% à -50% is dan ook geen uitzondering. Wel wordt ook hier de algemene dalende tendens gevolgd. Hijskranen daarentegen vormen de uitzondering.

Dit jaar lijkt de markt ontploft. Eind april ziet men in de cijfers van de order intake een zeer sterke stijging van 60% voor de grote machines en zelfs van 88% voor de kleinere machines. Een fenomeen dat zich niet alleen in België voordoet, maar wereldwijd. Met als gevolg dat men zich mag verwachten aan stijgende prijzen en lange levertijden ...

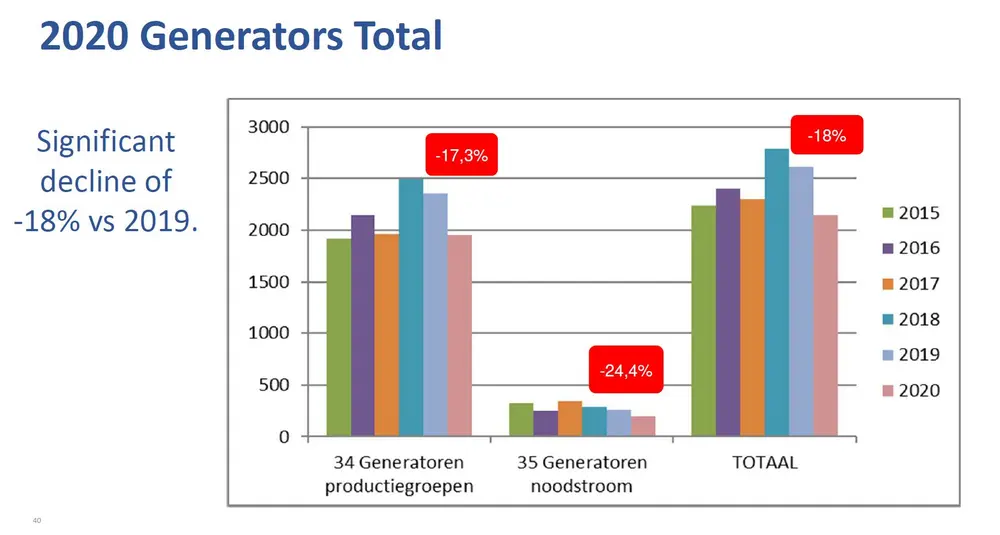

SECTIE GENERATOREN

Al enkele jaren gaat het met de handel in generatoren niet goed in België. 2020 vormde daarop geen uitzondering. Naast een slechte start in 2020 heeft de COVID-19-pandemie de verkoop van generatoren voor productiegroepen en noodstroom vanaf het tweede kwartaal enkele maanden vrijwel stilgelegd. Pas in september was er opnieuw een voorzichtig herstel merkbaar. De daling is dan ook aanzienlijk: productiegroepen laten een daling van -17,3% noteren en noodstroomgeneratoren één van -24.4%. In totaal is er een daling van -18% t.o.v. 2019.

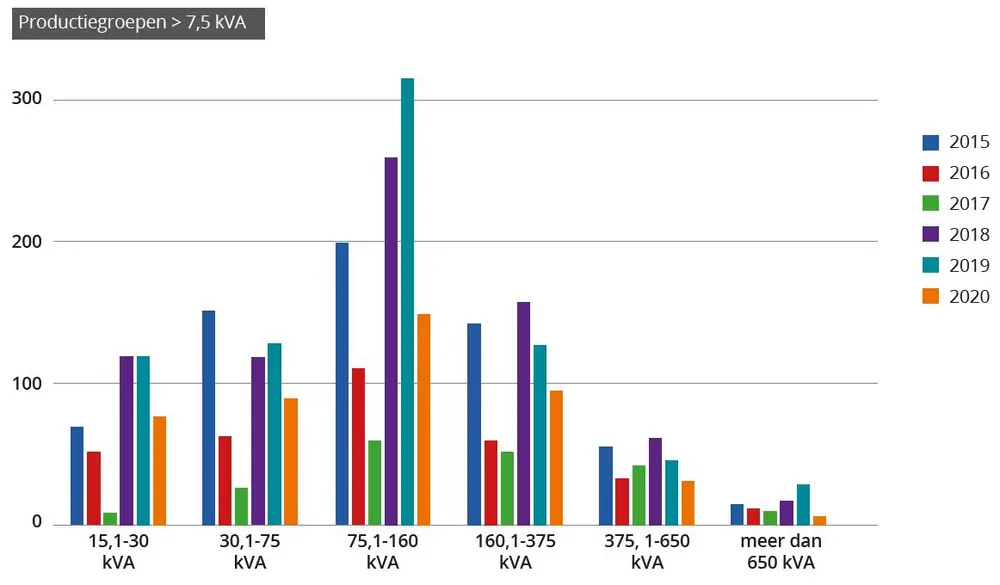

Meer in detail en uitgezonderd de kleine productiegroepen tot 7,5 kVA welke voornamelijk de kleine benzingeroepen in de zelfbouwmarkten betreft, is het pas duidelijk hoe desastreus de industriële aggregaten ervoor staan. De productiegroepen gaan er met -44% op achteruit t.o.v. 2019. Alle vermogensklassen gaan er zwaar op achteruit, zelfs de populaire en meest voorkomende vermogensklasse tussen 30 en 160 kVA. Een teken van herstel is nog niet onmiddellijk in het vooruitzicht.

Ook bij noodstroomaggregaten is de daling toch al enkele jaren op rij sterk aanwezig. 2020 laat een achteruitgang noteren van -24%, ondanks de onzekerheden - in de vorm van stabiele stroomnetwerken - die binnenkort op ons afkomen met de transitie naar groenere energie en het sluiten van de kerncentrales.

De verwachtingen voor 2021 zijn dat alternatieve stroombronnen voor zowel productie als noodstroom versneld hun intrede gaan doen. De investeringsmarkt zal zich niet onmiddelllijk herstellen waardoor er zich geen onmiddellijk herstel in de noodstroom zal voordoen. De afwachtende houding van bedrijven zal nog enige tijd aanhouden door een verminderd ondernemingsvertrouwen, waardoor ook vervangingen zullen uitblijven. En door een verwachte golf van bedrijfssluitingen of faillissementen wordt een overaanbod van generatoren verwacht via de tweedehandsmarkt. Niettemin zijn de verwachtingen voor productiegroepen een kleine groei t.o.v. 2020 maar een verdere weliswaar lichte afname van noodstroomgeneratoren.

SECTIE LIFT-TRUCKS

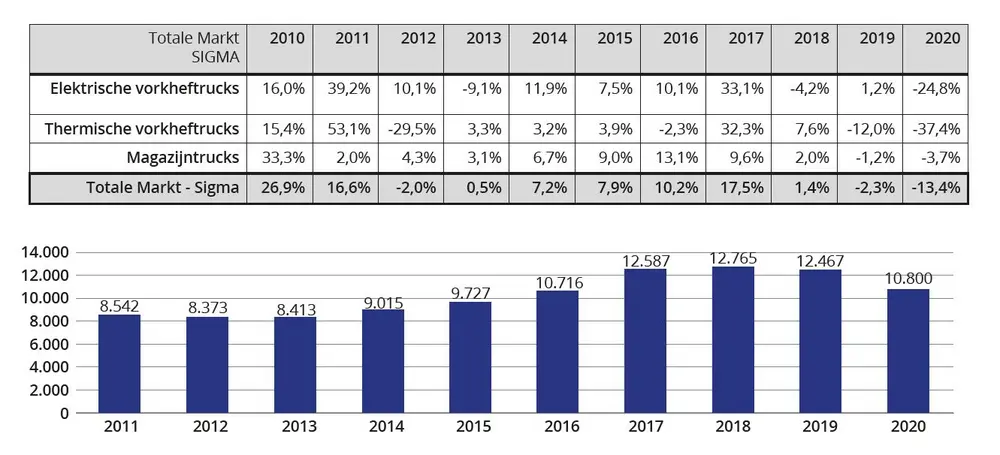

Een sterk eerste trimester, het tweede trimester dat ineenstort, een derde dat zich wat stabiliseert, een een vierde dat uiteindelijk beter is dan 2019. Zo kan men het onzekere jaar 2020 samenvatten, dat toch afsluit met 10.800 eenheden, een daling van 13,4% t.o.v. 2019. Dit kan o.a. verklaard worden door een beperkt verlies in de segmenten retail, wholesale, logistiek en vooral de exponentiële groei van e-commerce. In 2020 onthouden we vooral de zeer lichte daling van de magzijntrucks (-3,7%), maar nog meer de verdere sterke daling van thermische vorkheftrucks (-37,4%) en die van de elektrische versies (met een historische daling van haast 25%). We noteren ook de stijging van lithium-ion, o.a. op het gamma elektrische transpaletten onder de 1,3 ton.

Vorkheftrucks

In 2020 daalt de volledige markt van vorkheftrucks met 30%, hetzij een totaal volume van 3.268 machines (vs. 4.647 in 2019). Dit segment vertegenwoordigt nog slechts 30% van de Belgische markt, t.o.v. nog 37% vorig jaar. De sterke achteruitgang van thermische vorkheftrucks (diesel en gas) heeft zich nog sterker ingezet in 2020 met een daling van 37,4%, met slechts 1.123 verkochte machines. Dit is het laagste volume in 10 jaar. De elektrische motor bevestigt z’n marktaandeel in België (met 62% van het volume). Sinds 2012 wordt ze verkozen bovenop de thermische variant. Maar ook zij heeft van de crisis afgezien met een daling van 25% in 2020 (2.145 verkochte eenheden). Lithium-ionbatterijen hebben reeds een breed publiek overtuigd voor magazijntrucks en beginnen hun weg te vinden binnen de vorkheftrucks. Deze tendens zal waarschijlijk nog versterkt worden in 2021.

In 2020 daalt de volledige markt van vorkheftrucks met 30%, hetzij een totaal volume van 3.268 machines (vs. 4.647 in 2019). Dit segment vertegenwoordigt nog slechts 30% van de Belgische markt, t.o.v. nog 37% vorig jaar. De sterke achteruitgang van thermische vorkheftrucks (diesel en gas) heeft zich nog sterker ingezet in 2020 met een daling van 37,4%, met slechts 1.123 verkochte machines. Dit is het laagste volume in 10 jaar. De elektrische motor bevestigt z’n marktaandeel in België (met 62% van het volume). Sinds 2012 wordt ze verkozen bovenop de thermische variant. Maar ook zij heeft van de crisis afgezien met een daling van 25% in 2020 (2.145 verkochte eenheden). Lithium-ionbatterijen hebben reeds een breed publiek overtuigd voor magazijntrucks en beginnen hun weg te vinden binnen de vorkheftrucks. Deze tendens zal waarschijlijk nog versterkt worden in 2021.

Magazijntrucks

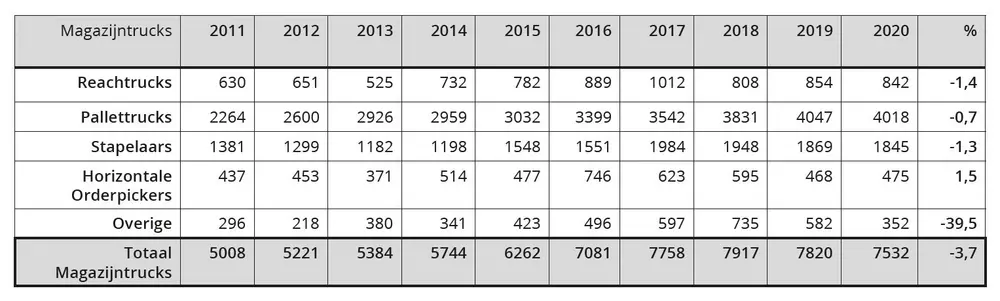

COVID-19 heeft de supply chain en de customer experience in een recordtempo gewijzigd. Een van de talrijke gevolgen ervan is de exponentiële groei van e-commerce en de nood om “pakjes” in kleine getalen en bijzonder snel te hanteren en vervoeren. Deze voertuigen hebben dus niet afgezien van de crisis en vertegenwoordigen nu 70% van het totale volume met 7.532 machines. Elektrische transpalletten blijven boven de 4.000 units, wat op zich al een historisch hoogtepunt was in 2019 (4.018 om precies te zijn, hetzij 53% van het totale volume). De evolutie naar een compacter, minder energieverbruikend, dankzij lithium-ionbatterijen sneller oplaadbaar gamma verklaart gedeeltelijk dit succes, o.a. dat van de transpaletten van maximum 1,3 ton, waarvan China een grote producent en exporteur is.

COVID-19 heeft de supply chain en de customer experience in een recordtempo gewijzigd. Een van de talrijke gevolgen ervan is de exponentiële groei van e-commerce en de nood om “pakjes” in kleine getalen en bijzonder snel te hanteren en vervoeren. Deze voertuigen hebben dus niet afgezien van de crisis en vertegenwoordigen nu 70% van het totale volume met 7.532 machines. Elektrische transpalletten blijven boven de 4.000 units, wat op zich al een historisch hoogtepunt was in 2019 (4.018 om precies te zijn, hetzij 53% van het totale volume). De evolutie naar een compacter, minder energieverbruikend, dankzij lithium-ionbatterijen sneller oplaadbaar gamma verklaart gedeeltelijk dit succes, o.a. dat van de transpaletten van maximum 1,3 ton, waarvan China een grote producent en exporteur is.

Wat 2021 betreft, stellen we een sterke groei vast t.o.v. dezelfde periode in 2020, waar we volop door de COVID-19-crisis werden geraakt. Het is uiteraard onmogelijk om de toekomst te voorspellen, maar de strategische segmenten (retail, wholesale) van de goederenbehandeling lijken nog steeds op volle toeren te draaien. Met een zeer positief effect op de sector van de goederenbehandeling.