Foodretail in 2024 en verwachtingen voor 2025

Tom Penninckx (Nielsen): “Enorme stijging van functionele producten”

Tom Penninckx, van NIQ (Nielsen), loodste ons begin oktober 2024 naar jaarlijkse gewoonte door een pak tendenzen in de FMCG-retailmarkt. Het bedrijf volgt het consumentengedrag (wereldwijd) op de voet. Het concludeert voor 2024 dat de FMCG-retailmarkt zich voorzichtig herstelt, dat private labels nog belangrijker worden, dat klanten makkelijk switchen van merk en actief promoties blijven najagen. Nieuwe producten die (beweren) gezonde elementen (te) bevatten, vullen gamma’s aan. Versafdelingen worden nog belangrijker dan ze al zijn.

FMCG herstelt zich

We worden om de oren geslagen met de woorden inflatie en prijsstijgingen, wat de consument allicht terughoudend maakt ten opzichte van nieuwe aankopen. Klopt?

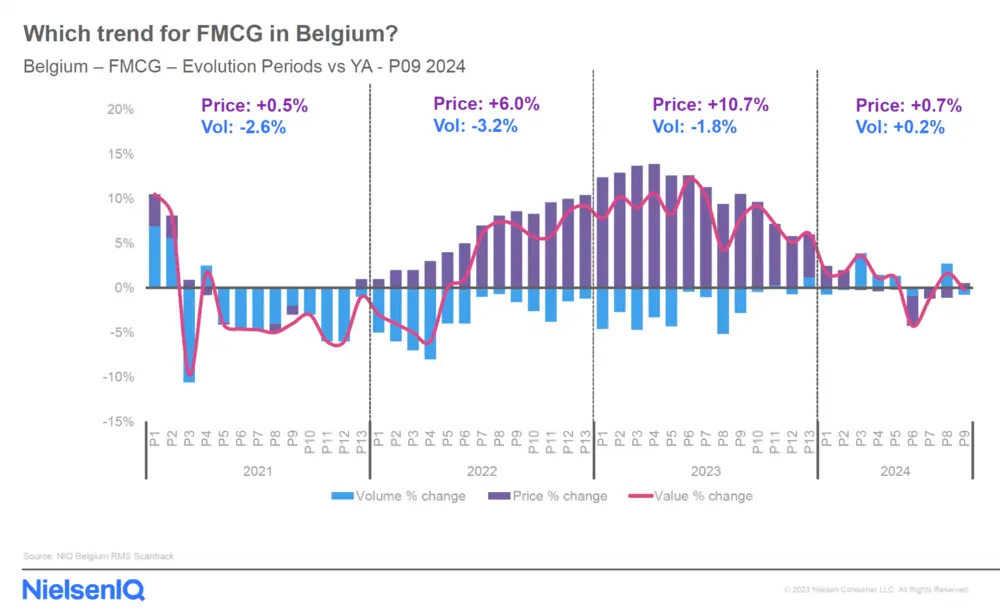

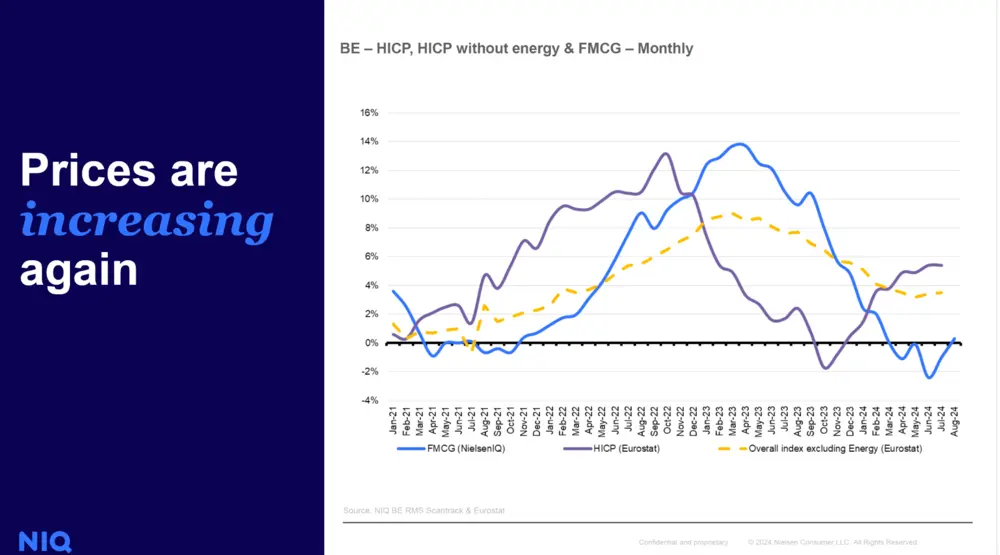

Tom Penninckx: “Het consumentenvertrouwen van de gemiddelde Belg ligt nu op het gemiddelde niveau van de laatste 15 jaar. In het algemeen kan je stellen – en dat geldt voor heel Europa – dat de stijgende voedingsprijzen nog steeds veruit de belangrijkste bekommernis (33%) is, veel meer dan bijvoorbeeld voorzieningskosten (20%), economische terugval (19%), klimaatopwarming (14%) of zelfs globale conflicten (13%). Geen verrassing, omdat de prijzen de voorbije twee jaar met 18% gestegen zijn. Het goede nieuws is dat er in 2024 amper prijsstijgingen waren en je ziet de laatste maanden dat de inflatie normaliseert. De consument heeft de intentie om iets meer te spenderen, maar de meesten blijven wel voorzichtig. We zien in 2024 een lichte volumegroei in België van 0,2% en een matige prijsstijging van 0,7%. Na 2019 hadden we vier onstabiele jaren (COVID, inflatie) en 2024 is het meest stabiele jaar van de afgelopen 5 jaren.”

Die ‘intentie om iets meer te spenderen, geldt dat voor alle productcategorieën in de winkel?

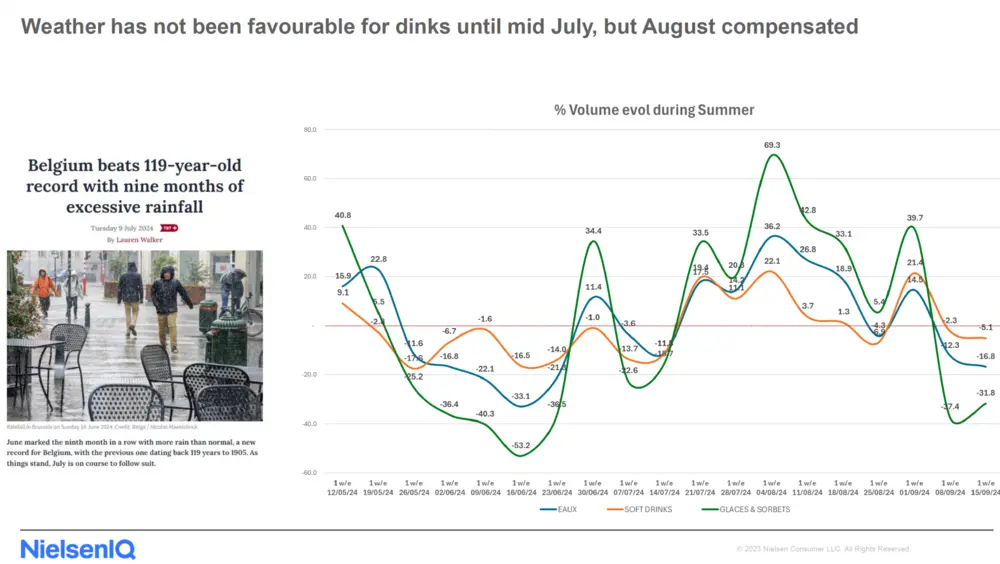

“Dat hangt ook een beetje van het weer af. (lacht) Juni 2024 was de negende maand op rij dat er meer regen viel dan normaal. Niet goed voor veel categorieën. Neem nu water en softdranken en ijs. Die werden in die periode veel minder verkocht, tot wel -50%. In augustus werd het mooi weer en piekten die producten enorm. De petproducten stegen in 2024 qua prijs en werden (weer) veel minder verkocht in supermarkten. Hier liggen de opmars van gespecialiseerde ketens en onlineaankopen aan de basis. Het aantal facings in de dierenrayon worden navenant kleiner. Nog een opvallende trend is dat de alcoholische dranken (verder) blijven zakken in verkoop. Hier spelen gezondheidstrends mee. Non-food (housekeeping en health & beauty) wordt ook stelselmatig afgestoten naar andere kanalen. De verkoop van versproducten daarentegen groeit gestaag verder en we voorspellen dat dat de volgende jaren niet anders zal zijn. De meeste retailers blijven ook sterk inzetten op versbeleving in de winkel. Idem voor bakery-items. En ook zoute snacks krijgen jaar na jaar meer ruimte.”

Private label blijft populair

In 2023 en 2022 had u het over het toenemende vertrouwen van de consument in private labels. Hoe zit dat in 2024?

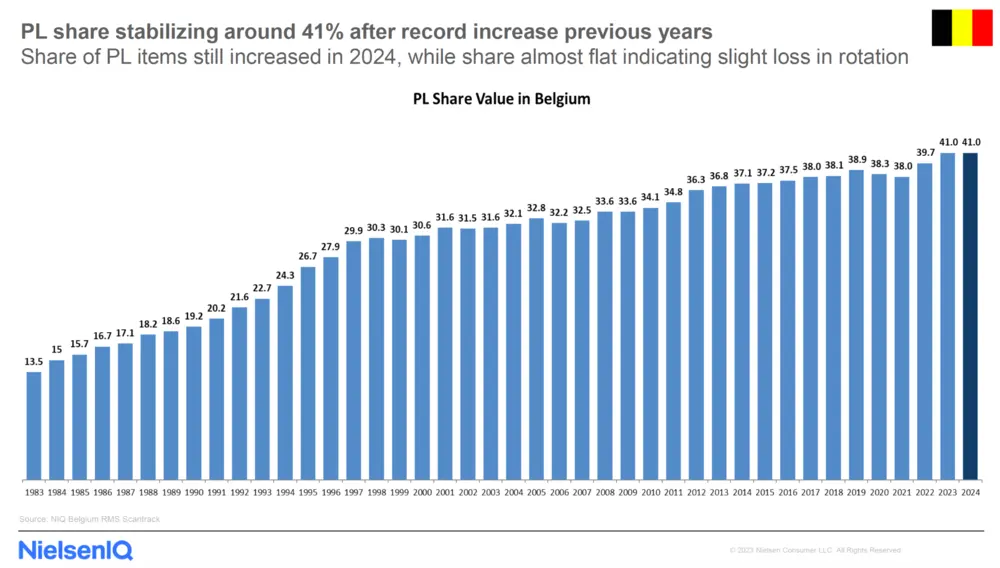

“De hoge inflatie en onzekerheid hebben geleid tot een record marktaandeel van 41% voor private labels in 2024. Eens men ervan heeft geproefd, stapt men er niet vanaf om terug te keren naar een merk. Meer nog: stel dat een huismerk duurder is dan een gekend merk, is de consument nog altijd bereid het huismerk te kopen als hij de kwaliteit ervan als beter percipieert. Hier is een grote challenge weggelegd voor de merken. Huismerken zijn al sterk ontwikkeld in België, maar toch kan er nog wat groei verwacht worden. Ik baseer die stelling op het feit dat het aandeel private labels nog hoger is in sommige andere landen (waaronder Nederland).”

Consument minder loyaal

Wat is de invloed van sociale media op het consumentengedrag in de supermarkt?

“We hebben in de vijf grootste landen van Europa (DE, ES, FR, GB, IT) onderzocht (op basis van data) in welke mate consumenten trouw zijn aan merken. Blijkt dat iets meer dan de helft van de consumenten een merk het jaar nadien niet opnieuw aankoopt (studie met 7.000 merken). Niet alleen de sociale media maar ook een verbeterde en versnelde communicatie, en sterk wijzigende marktomstandigheden, conflicten en extreme inflatie hebben ertoe geleid dat de consument minder loyaal is dan ooit tevoren.”

“De minder loyale consument, die steeds op zoek is naar nieuwe ervaringen, wordt perfect geïllustreerd in de markt van de degustatiebieren in België. In 2007 waren er maar 8 merken nodig om 80% van het volume te bereiken, terwijl dat er 23 waren in 2023. Vond je in 2010 89 items in de rayons van de degustatiebieren in Belgische supermarkten, dan zijn er dat nu (P7 2024 = de eerste 28 weken van 2024) 142. De gevestigde waarden zoals Leffe, Duvel, Grimbergen en Chimay komen onder druk te staan. Om hun volumes op peil te houden, verhogen ze hun promotieverkopen. Ook nieuwkomers voeren heel wat promotie om penetratie te verhogen.”

Meer en agressievere promo’s

Het woord is gevallen: in september 2023 zei u dat de consumenten erg uitkijken naar promo’s en dat het merk daarbij van ondergeschikt belang is. Geldt dat nog steeds?

“Ja. De Belg geeft de laatste jaren aan dat ‘meer in promotie kopen’ de belangrijkste strategie is om te besparen. Om even bij de degustatiebieren te blijven: de consument switcht van merk in functie van de promoties. De promotiedruk in FMCG neemt toe. Promo’s helpen om trialaankopen te doen, om volume te verhogen (incrementeel = on top) en om nieuwe consumenten te bereiken. Maar hier speelt een soort van mental conditioning. Je maakt de klanten afhankelijk van promoties. Het gevaar is dat die promo’s alleen op korte termijn iets opleveren.”

“Een andere reden voor meer promoties is de dalende vraag door de prijsstijgingen en de benchmark met de extreme COVID-19-volumes in 2020 en 2021. Daarnaast is er de toenemende concurrentie van Nederlandse winkels zoals Albert Heijn, Jumbo, Action en van e-commerce. De meeste promoties vallen te noteren in non-food (housekeeping, health & beauty) en petfood. Beide verkopen bijzonder goed online en supermarkten doen promo’s om die producten te kunnen behouden. Ook op alcoholische dranken gelden om die reden promoties, want ze worden minder gedronken omwille van gezondheidsredenen.”

Gezondheid, convenience en duurzaam

Vermits promoties alleen maar kortetermijnwinst genereren, wat is er dan nodig om echt groei te genereren?

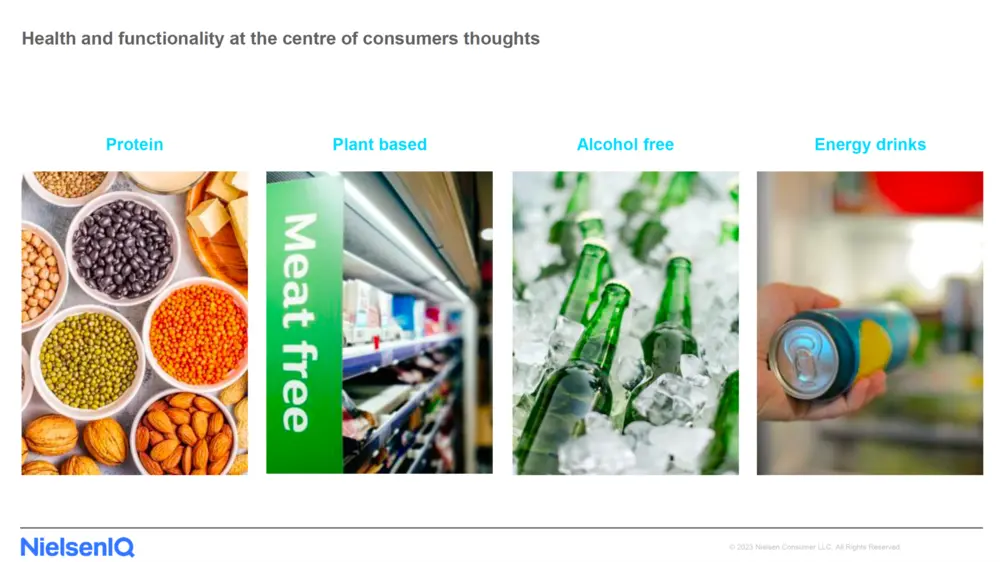

“Inspelen op trends zal resulteren in duurzame groei. Er is vraag naar convenience, duurzame producten en naar producten die de gezondheid en het mentale welzijn bevorderen. Gen Z en millennials geven aan minder buitenhuis te eten en te reizen en meer thuis te blijven, onder vrienden. Ze kopen zo meer producten voor thuisgebruik aan, vooral convenience-, verse en melkproducten. Een trend die ook in 2023 al te zien was. Ze zijn bereid om hiervoor premiumproducten te kiezen (producten die minimaal 50% duurder zijn dan het gemiddelde van een bepaalde categorie), zeker om bijvoorbeeld één keer in de week echt te genieten. Omdat zij de consumenten van morgen zijn, is het beter daar rekening mee te houden.”

“Door de vraag naar gezonde producten zien de we de laatste tijd een enorme stijging van functionele producten met bijvoorbeeld extra proteïnes. Hier lopen de huismerken nog achter, maar ook die gap zal wel gedicht worden. En dan moeten de merken weer met iets nieuws komen. Ik verwacht daarom dat een nieuwe functional food zal gecreëerd worden. Ook plantaardige producten (bv. Alpro sojadrink) en niet-alcoholische alternatieven groeien sterk (bv. Gimber: niet-alcoholisch + met gezondheidsvoordelen). Het gamma niet-alcoholische dranken werd de laatste 2,5 jaar 2,5 keer groter.”

“Zoals gezegd is de Belg bereid om extra euro’s neer te leggen voor die producten met gezondheidsvoordelen. Ze zijn vaak dubbel zo duur als de basisvariant. Danone heeft dat goed beoordeeld en heeft nu na het succesverhaal met Oikos een nieuwe ster met Hipro, twee-en-een-half keer zo duur als een vergelijkbare yoghurt. Dat was een van de sterkst groeiende merken de laatste jaren en behaalt nu al een omzet van 25 miljoen euro in België in het 5e jaar. Ook het gamma functionele producten die energie geven à la Red Bull, Monster en Nalu zal nog groeien met nog meer varianten.”

Toekomst: prijsstijging en stagnatie volumes

Zoals elk jaar vragen we u graag in uw glazen bol te kijken …

“Na een stagnatie van de FMCG-prijzen in de eerste drie kwartalen van 2024 verwachten we dat ze het laatste kwartaal van 2024 opnieuw zullen stijgen boven de +4%. In 2025 tot iets minder dan +3%. De voornaamste indicator om tot die conclusie te komen is de evolutie van de HICP-inflatie (Harmonized Index of Consumer Prices of de Europees geharmoniseerde consumptieprijsindex, n.v.d.r.), wetende dat de FMCG-inflatie met een vertraging van bijna 9 maanden volgt. Dat ligt voornamelijk aan de prijsonderhandelingen tussen fabrikanten en retailers die tijd vragen. Voor bepaalde categorieën zoals voor koffie en chocolade zal dat natuurlijk een stuk hoger liggen door sterk stijgende grondstofprijzen. Daarnaast heerst er nog heel wat onstabiliteit in de wereld die bepaalde prijzen sterk kan beïnvloeden.”

“Er wordt amper volumegroei in FMCG verwacht daar de sterkste groei de afgelopen 15 jaren +1,1% was in 2014, als we de COVID-19-volumegroei van +7% in 2020 buiten beschouwing laten. Bovendien is er een verhoogde aandacht voor minder verspilling (dus ook minder volume) en het feit dat de consument probeert alleen de meest noodzakelijke producten te kopen. Nog te voorspellen: nog meer aankopen in de supermarkten op zondag en, zoals gezegd, nog meer vers. Het onlinekanaal zal stelselmatig aan belang winnen. Dat is in België nog onderontwikkeld voor voeding, wat maakt dat er daar nog veel progressie mogelijk is.”