Sterke groei in wereldwijde batterijenmarkt biedt kansen voor Europese fabrikanten

Toenemende vraag ondanks onzekerheden

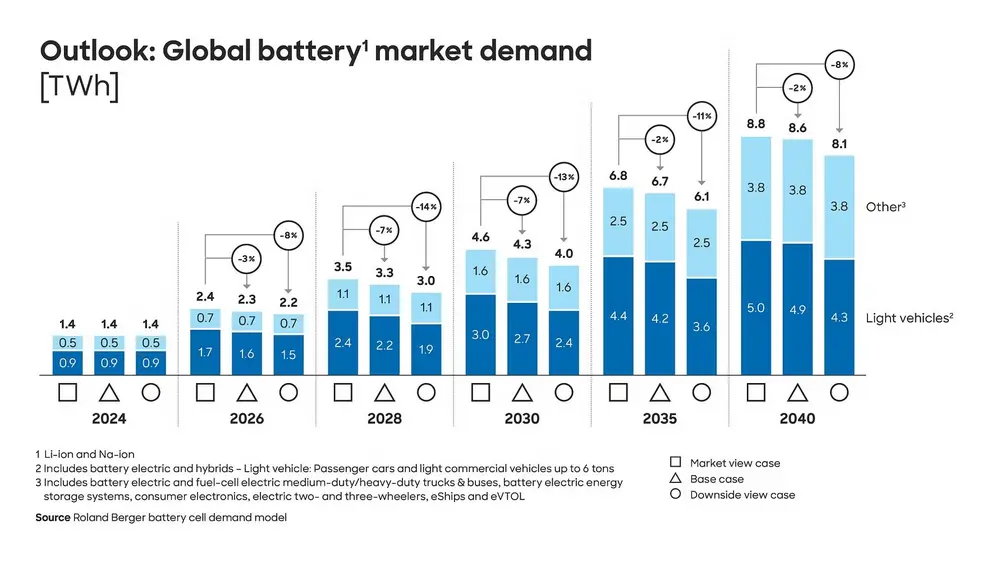

De wereldwijde vraag naar batterijen zal tegen 2030 meer dan verdrievoudigen en een capaciteit bereiken van 4,0 tot 4,6 terawattuur (TWh), met een verdere verdubbeling tegen 2040. Dit blijkt uit de "Battery Monitor 2024/2025", een studie uitgevoerd door Roland Berger en de Lehrstuhl für Produktionsengineering von E-Mobility-Komponenten (PEM) van de RWTH Aachen University. De markt wordt momenteel gedomineerd door Aziatische fabrikanten, met name Chinese spelers, die dankzij aanzienlijke overcapaciteit de prijzen wereldwijd onder druk zetten. Voor Europese producenten, die al kampen met hogere productiekosten en onzekerheid over de groei van elektrische mobiliteit, vormt dit een extra uitdaging. Toch biedt Europa kansen dankzij innovatie, hoogwaardige procestechnologieën en een gunstige CO2-voetafdruk van batterijcellen.

Uitdagingen en scenario's voor de marktontwikkeling

Volgens de studie is de volatiliteit in de markt voor batterijcellen in 2024 sterk toegenomen. Onzekerheden rond de vraag, zoals een tragere dan verwachte groei in de verkoop van elektrische voertuigen en onduidelijke regelgeving in de Verenigde Staten en de Europese Unie, maken planning voor fabrikanten moeilijker. Daarom zijn er drie scenario’s uitgewerkt voor de toekomstige vraag:

- Marktgericht scenario: Bij snelle elektrificatie groeit de vraag naar batterijen tot 4,6 TWh in 2030 en 8,8 TWh in 2040.

- Basisscenario: Met realisatie van emissiedoelstellingen, maar een kortetermijndaling in de verkoop van elektrische voertuigen, bedraagt de vraag 4,3 TWh in 2030 en 8,6 TWh in 2040.

- Negatief scenario: Bij significante vertragingen in regelgeving, zoals uitstel van het Europese verbod op verbrandingsmotoren, bereikt de vraag 4,0 TWh in 2030 en 8,1 TWh in 2040.

Duurzaamheid als concurrentievoordeel

China produceert momenteel aanzienlijk meer batterijen dan het binnenlandse verbruik vereist, wat leidt tot een exportoverschot en dalende prijzen. Dit brengt met name Europese fabrikanten onder druk, die grote investeringen doen om de productiecapaciteit op te bouwen. Hierdoor worden sommige aangekondigde projecten mogelijk niet gerealiseerd. Tegelijkertijd streven Europese fabrikanten naar een aanzienlijke reductie van de CO2-uitstoot in de batterijproductie, met een doelstelling van 30 tot 40 kilogram CO2 per kilowattuur – een derde tot de helft van de huidige emissies. Dit kan worden bereikt door efficiëntere grondstoffeninkoop en innovaties zoals droge coating en laser droging, die het energieverbruik in cruciale productiefasen verminderen.

Professor Achim Kampker van PEM RWTH Aachen University benadrukt dat hoewel kostenreductie nu de prioriteit heeft, een lagere CO2-voetafdruk een belangrijk concurrentievoordeel kan zijn. Europese en Noord-Amerikaanse fabrikanten zullen naar verwachting immers niet kunnen concurreren met China op het gebied van kostenstructuren en toegang tot grondstoffen.

Strategieën voor een betere marktpositie

Om concurrerend te blijven, moeten Europese spelers meerdere hefbomen inzetten. Volgens professor Heiner Heimes van PEM kunnen innovaties in celchemie en kosteneffectieve batterijtypes voor kleinere en middelgrote elektrische voertuigen fabrikanten helpen sneller op te schalen en te profiteren van toekomstige marktomvang. Daarnaast is samenwerking essentieel, niet alleen binnen Europa, maar ook met Aziatische marktleiders. "Aziatische fabrikanten hebben een voorsprong op het gebied van onderzoek, ontwikkeling en industrialisatie", zegt Wolfgang Bernhart, partner bij Roland Berger. "Europese spelers moeten serieus overwegen om strategische partnerschappen aan te gaan met toonaangevende fabrikanten om zo competitief te blijven."

De komende jaren zullen cruciaal zijn voor Europese batterijproducenten. Door slimme samenwerkingen, investeringen in kostenefficiënte productie en duurzame innovaties kunnen zij zich positioneren als sterke spelers in een snel evoluerende markt.